Lumar ha presentado un Hecho Relevante (HR) al MAB en el que confirma su mala situación financiera. Creo que el ejercicio de transparencia con este comunicado es de agradecer aunque esto no quita ni augura un futuro nada fácil a la empresa.

En la primera parte del HR habla de los recortes en sus líneas de financiación, los cuales le están ampliando las dificultades propias por las que está atravesando la empresa acrecentadas a su vez por la difícil situación del sector.

Con estos recortes en las líneas de financiación de fondo, han tenido que tomar medidas para intentar paliarlas. Por un lado han endurecido las condiciones de pago a los proveedores aumentado el periodo medio de pago y por otro lado han buscado mejorar las condiciones de cobro de los clientes para que el flujo de efectivo entre más rápidamente.

A pesar de las medidas tomadas, las tensiones de tesorería están siendo extremadamente duras lo que ha provocado algo más dramático para cualquier empresa como es no pagar las nóminas de sus trabajadores. Están pendientes de pago las nóminas desde el mes de octubre (4 nóminas) más las pagas extraordinarias de junio y diciembre de 2012. En conjunto por ahora llevan un impago en nóminas que asciende a 293.328 euros.

Por otro lado, como es lógico, estas tensiones de tesorería han reducido bastante la capacidad de compra de materias primas lo que está provocando además una caída muy preocupante en la cifra de negocio de la empresa.

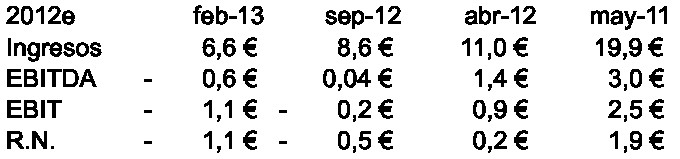

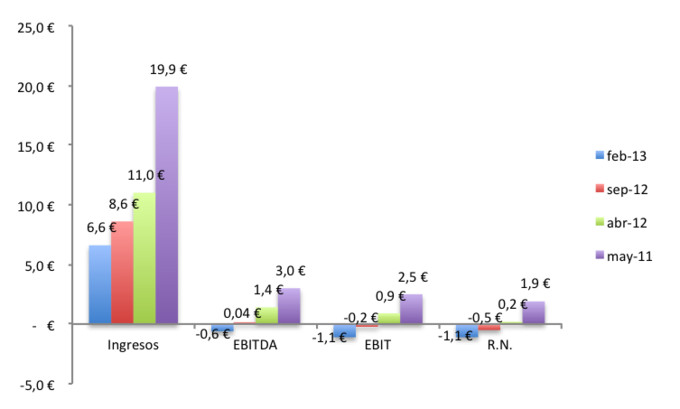

Tras todas estas dificultades por las que está pasando Lumar, no les ha quedado más remedio que volver a revisar las cuentas esperadas para 2012. Es la tercera revisión desde que presentaran su Documento Informativo de Incorporación al MAB (DIIM) en mayo de 2011. De prever en mayo de 2011 unos ingresos para 2012 de 19,8 millones, un EBITDA de 3 millones y un Resultado Neto de 1,9 millones de euros, han pasado a esperar para 2012 unos ingresos de 6,6 millones (un 67% menos), un EBITDA con unas pérdidas de 0,59 millones y un Resultado Neto que reflejan una pérdidas de 1,1 millones de euros.

Dejo a continuación un cuadro y un gráfico en los que vemos las distintas modificaciones que han ido realizando sobre sus previsiones para 2012 (cifras en millones de €):

La verdad es que sorprende tanta diferencia sobre todo en las previsiones de ingresos ya que las variaciones de los beneficios pueden ser mucho más volátiles dependiendo de muchos factores. Pero prever en mayo de 2011 unos ingresos para el año posterior (2012) de 19,9 millones y ahora decir que serán de 6,6 millones de euros, “choca” bastante.

Todo se podrá justificar pero nuevamente las previsiones de las compañías en muchos casos dejan mucho que desear. Es cierto que la época que vivimos no ayuda nada y que una empresa puede cambiar radicalmente de un año a otro, sobre todo las pymes, pero es por este motivo por el cuál debemos ser extremadamente cuidadosos con las previsiones y con el crecimiento que estamos “pagando” por una compañía cuando compras sus acciones. El punto de equilibrio es muy difícil encontrarlo pero ser lo suficientemente conservador con el futuro de las empresas, ayuda en parte a evitar ciertos disgustos económicos.

Volviendo a la situación de Lumar, hay que decir que empieza a ser insostenible. Con una deuda más que elevada y con unas tensiones de tesorería más que duras el futuro que se espera a corto plazo es ciertamente dramático.

La “hoja de ruta” presentada por la compañía se centra en tres fases:

- una primera ampliación de capital de 4,5 millones de euros para cancelar deuda

- una reestructuración de la deuda

- una segunda ampliación de capital para finalizar el proceso de reestructuración financiera de la compañía

Desgraciadamente creo que no van a poder llevar a cabo esta hoja de ruta que tienen dadas las dificultades que hoy presenta Lumar. Una ampliación de capital a día de hoy es más que complicada llevarla a buen puerto. Los actuales accionistas no creo que estén por la labor de poner más dinero con una empresa con un futuro más que difícil, y encontrar nuevos inversores lo veo aún más complicado. La reestructuración de la deuda es vital para Lumar. Aquí entrará en juego lo que piensen sus acreedores. Como siempre, tendrán que pensar si es mejor concederles una quita importante para intentar salvar a la empresa de una posible quiebra o liquidación o mantener la deuda y exponerse a perder todo la financiación dada a Lumar.

Por lo tanto, creo que estamos ante una empresa que no le va a quedar más remedio que solicitar el concurso de acreedores para intentar salvarse. Sería la cuarta empresa del MAB en solicitarlo. Una pena. Y lo dramático como siempre son los trabajadores de Lumar sin cobrar las nóminas de varios meses y lo que les pueda suponer a los proveedores no cobrar sus facturas con Lumar en términos de empleo en sus respectivas compañías.