La inquietud que causa el nuevo presidente de EE.UU, Doland Trump, es palpable en todos los medios de comunicación. Así, el futuro de la economía estadounidense —y la global— muestra cierta incertidumbre, pues resulta complicado vaticinar cuánta veracidad y verosimilitud coexisten entre las palabras y promesas del millonario a lo largo de su campaña electoral. No obstante, sí es posible percibir un nexo común en medio de las noticias que manan de los medios de comunicación acerca de las principales consecuencias del cambio de presidente: subida de tipos de interés e inflación; y, justamente ligado a ello, el mercado afronta dos coyunturas verdaderamente importantes: posible subida de tipos de interés por parte de la Reserva Federal —diciembre, por fin, parece una buena oportunidad, si las noticias ayudan—, y la reunión del Banco Central Europeo, en la cual Mario Draghi podría dar algunas «pistas» sobre el devenir de la política monetaria de la Eurozona.

En este sentido, todo induce a pensar que un aumento de tipos de interés no acarreará los mismos efectos para todos los agentes de la economía. Los bancos respirarán, sí, pero las empresas —y gobiernos— más endeudados verán como sus gastos financieros y de refinanciación se incrementan sustancialmente y, en consecuencia, ello provocará una menor capacidad adquisitiva para llevar a cabo inversiones. A la postre, este escenario no se daría —o no preocuparía tanto— si empresas y administraciones hubieran llevado a cabo un endeudamiento sostenible. Con todo, ¿realmente subirán los tipos de interés a niveles «tan altos» como para conseguir generar tal nerviosismo? La realidad, por el momento, es la siguiente:

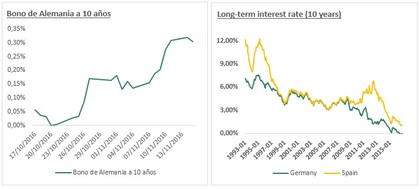

Bonos a 10 años:

En efecto, la venta de los bonos alemanes a 10 años ha sido el comportamiento más perseverante en las últimas sesiones —incrementando así su rentabilidad, debido a la relación inversa entre esta y el precio—; pero, en todo caso, la rentabilidad del bund todavía se encuentra en mínimos desde los últimos 20 años —al igual que la del bono español—. Por lo tanto, si bien es cierto que el coste de la deuda pueda verse incrementado a lo largo de estos meses, seguirá estando muy por debajo de los niveles que exhibieron en el pasado. Además, el BCE tendría que aminorar el volumen de compra de deuda —iniciar el tapering— o elevar los tipos de interés oficiales, los cuales se encuentran en mínimos históricos.

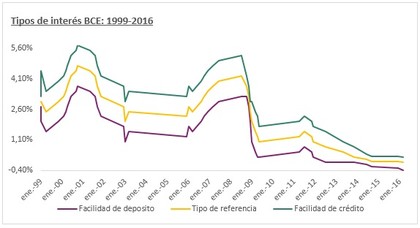

Tipos de interés BCE:

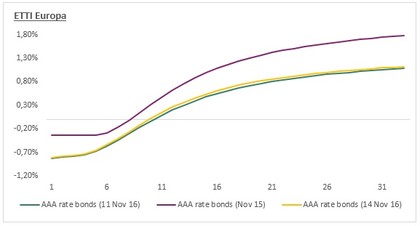

A propósito de lo anterior, la curva de rentabilidad o la Estructura Temporal de los Tipos de Interés —más conocida como la ETTI— juegan un papel importante en este asunto. No solo porque alberga información sobre la relación entre vencimientos de deuda y sus respectivos tipos de interés, sino porque también puede llegar a contener información sobre el crecimiento futuro de la economía (aquí un artículo académico sobre el tema). Así las cosas, la ETTI del bono soberano europeo libre de riesgo —el Alemán— se muestra en el siguiente gráfico.

Estructura Temporal de Tipos de Interés de la deuda soberana de Alemania:

La altura de la ETTI de este lunes (14 de noviembre), representada de color amarillo, aumentó ligeramente con respecto a la del pasado viernes (11 de noviembre), representada de color verde; aun así, como se observa, esta última queda bastante lejos de la de hace un año (representada de color morado). En definitiva, se podría decir que en último año la ETTI ha descendido de altura pero sostiene prácticamente su pendiente, la cual, en una economía sana, debería ser positiva —a mayor vencimiento, los inversores exigirán mayor rendimiento—; de hecho, muchos economistas auguran un aumento de la pendiente de la curva de rentabilidad tras la victoria de Trump. En este sentido, un buen indicador para estudiar la pendiente de la curva a lo largo del tiempo es el spread, o diferencia entre la rentabilidad del bono a 10 años y el bono a 2 años.

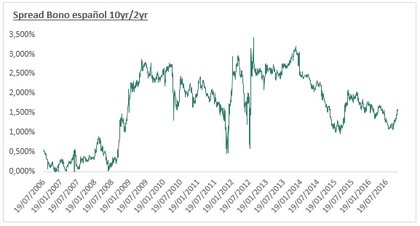

Spread de rentabilidad 10yr/2yr:

Para el caso español, con el estallido de la crisis, se puede observar un incremento en la pendiente de la ETTI. Posteriormente, ha ido mostrando cierta volatilidad hasta la actualidad, por lo que el nuevo inquilino de la Casa Blanca no tiene por qué ser el principal causante de futuras volatilidades. Con todo, es importante distinguir aumento de la pendiente con aumento de la rentabilidad; esto es, el spread indica una diferencia de rentabilidad —a mayor diferencia, mayor pendiente—, no la altura de la curva —entendida esta como la rentabilidad de cada vencimiento—. Por ejemplo, en el año 2006 la ETTI de la deuda soberana alemana era más plana que en la actualidad, pero los tipos de interés que mostraba el mercado eran más elevados (aquí puedes comparar las curvas de rentabilidad según los datos del BCE).

En suma, a pesar de la volatilidad que está mostrando el mercado en las últimas sesiones debido al nuevo presidente americano, los tipos de interés y la inflación —especialmente en Europa— tienen mucho margen por delante. Así es que, tras la política acomodaticia que ha llevado a cabo el BCE todos estos años, es hora de que el mercado empiece a prepararse para un posible cambio de rumbo.