Si bien los resultados de la banca americana no trascendieron en el mercado, hoy estamos viendo que la publicación de los resultados de Santander sí que está generando optimismo en el mercado. En Estados Unidos ya han publicado 16 de los 17 bancos que cotizan en el S&P500. En conjunto, han mejorado ingresos en un 1.28% y los beneficios han crecido nada menos que un 9.34%. Además, todos menos uno (Citigroup) han dado cifras mejores que el mismo trimestre del año anterior. Y no sólo han superado datos del trimestre anterior, sino que han superado expectativas de los analistas. Los beneficios han sido un 4.88% superiores a las estimaciones del consenso, con 14 compañías reportando mejor de lo esperado.

Así las cosas, los resultados de la banca americana han sido muy buenos y están generando optimismo en los inversores, sobre todo porque es más factible pensar que se cumplan los objetivos de crecimiento de los beneficios estimados para el conjunto del 2017. Hay que recordar que aunque la bolsa de Estados Unidos no está barata, si se cumplen las expectativas de crecimiento de beneficios, sí que cotiza a precios atractivos.

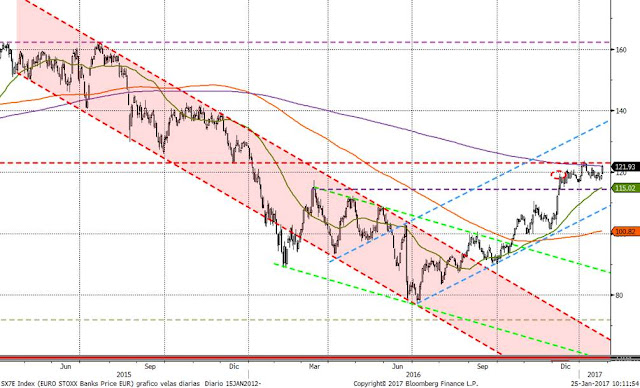

Entonces, ¿por qué los bancos de Estados Unidos no reaccionaron al alza tras la publicación de resultados trimestrales? Pues con gran probabilidad porque ya estaba descontado en precio estos mejores beneficios. Basta con ver la evolución de los dos últimos años del sector bancario del S&P500 y de la zona euro. En este primer gráfico vemos la evolución del S&P500 Banks y cómo se ha disparado al alza más de un 45% tras las elecciones de Estados Unidos. El sectorial también estaba en una tendencia bajista iniciada en el verano del 2015 que se ha superado este verano pasado. Lo que vemos en este sector en el último mes es un movimiento lateral para consolidar las fortísimas subidas. Para que rompa este lateral al alza no se necesita sólo unos buenos resultados trimestrales, sino que hay perspectivas de que el crecimiento de los beneficios sea sostenible en el tiempo.

En Europa, aunque la situación es similar en el sentido de que estaba en tendencia bajista desde verano del 2015 y esta tendencia se superó el verano pasado, vemos que las magnitudes del movimiento no son las mismas. La subida desde las elecciones es inferior al 20% y el sectorial bancario europeo está muy por debajo de máximos alcanzados en 2015 mientras que los bancos del S&P500 ya están muy por encima de estos máximos.

La clave del precio de una acción, un índice, o cualquier activo está actualizar los flujos a los que da derecho. Es el criterio base de cualquier análisis fundamental. También hay que tener en cuenta que uno de los principales ratios que se miran en bolsa para tratar de ver si un valor esta barato es el PER. El PER es el número de veces que está contenido en el precio los beneficios por acción. Es decir, que si un valor cotiza a un PER de 10x, significa que los beneficios de 10 años acumulados igualarán el precio pagado. La ratio Precio-Beneficio (PER) expresa lo que paga el mercado por cada unidad monetaria de beneficio.

Si los beneficios por acción de las compañías fuesen estables en el tiempo, sería muy sencillo averiguar qué compañías están más baratas. Simplemente comprando las empresas que cotizan a un PER más bajo tendríamos la ecuación resuelta. El problema es que los beneficios por acción son crecientes, decrecientes o estables, o se ven más o menos influidos por la situación económica (los valores cíclicos o defensivos). Ahí está la clave que explica que unas compañías coticen a PER más altos y sin embargo resulten más baratas que otras a un PER más bajo. Invertir en una compañía cotizando hoy a un PER de 20 pero con Beneficios por acción crecientes a tasas del 15%-25% resulta mucho más atractivo que comprar una compañía que cotiza a un PER de 14 con Beneficios por acción estables, o una compañía a un Per de 8 pero sus beneficios por acción son decrecientes.

Hoy, sin embargo en los bancos europeos la incógnita que se trata de resolver es si a partir de ahora los beneficios por acción pasarán de ser claramente decrecientes a unos beneficios por acción crecientes. Esto cambia radicalmente la ecuación del cálculo del valor actual. Siguiendo con el sector bancario. El sector bancario del s&P500 cotiza a un PER estimado de 15,60x frente al un PER estimado del sectorial bancario de la zona euro de 11.28x. Mismo sector y PER más barato nos haría inclinarnos evidentemente por los europeos. Para el mercado en general estamos en una situación similar ya que el PER estimado para el S&P500 hoy es de 17,54x frente a un Eurostoxx a 14,66x.

Esta diferencia a favor de las compañías norteamericanas se ha ido manteniendo a lo largo de los últimos años y sin embargo, el S&P500 se comporta mejor año a año. Sin duda la explicación viene de que los beneficios por acción (BPA) han sido crecientes en Estados Unidos, estables en Europa y decrecientes en la banca europea. Este trimestre nos podemos estar jugando que la tendencia de los beneficios por acción en Europa cambie. Si realmente cambiase esta tendencia, podemos decir que sí que las bolsas europeas estarían mucho más baratas que las de Estados Unidos.

En los siguientes gráficos podemos ver claramente lo comentado. Los BPA estimados a uno y dos años (línea morada y roja respectivamente) son estables desde el año 2010 para el Eurostoxx. En los gráficos aparece en dorado la línea del PER estimado.

Sin embargo son crecientes para el S&P500.

Y claramente de crecientes para el sector bancario europeo.

Hoy en la reacción de los bancos al beneficio de Santander podemos entender que el mercado puede estar apostando por ello. Los beneficios no son espectaculares ni tampoco han superado con creces las expectativas, pero el simple hecho de que haya realizado menos provisiones, que la tasa de morosidad esté muy controlada y que comenten que esperan que 2017 mejore los resultados de 2016, es suficiente para que el valor sea hoy más barato aunque cotice al mismo PER.

Así pues, Europa se juega mucho en los resultados del cuarto trimestre del 2016 y en las estimaciones del mercado para el primer trimestre del 2017 se revisen al alza. De ser así, sí que las bolsas europeas pasarían a estar mucho más baratas que las de Estados Unidos, ya que los BPA pasarían a ser crecientes.