A día de hoy, aproximadamente el 20% de las compañías de los principales índices bursátiles ya han rendido las cuentas del primer trimestre, y en lo que queda de semana este porcentaje subirá con creces. El Ibex es el que menos ha publicado y será a partir de mañana cuando publiquen la mayoría de las compañías. Entre miércoles y viernes publicarán Abertis, Bankinter, Bankia, Endesa, Gamesa, Gas Natural, Mapfre, Mediaset (miércoles), Acerinox, Aena, BBVA, Dia, Ferrovial, Melia, REE, Repsol, Telefónica, Viscofán (Jueves) y ACS, Amadeus, Acciona, Caixabank, Grifols, IAG, Indra, Arcelor, Sabadell, Santander, Técnicas Reunidas (viernes).

Así pues, ya podemos tener alguna primera impresión destacable de la evolución de los resultados y si la mejora de los datos macro se están dejando notar en las ventas y beneficios de las empresas cotizadas. En el S&P500 ya han publicado 105 compañías. De estas, 87 han mejorado ventas y 77 han mejorado beneficios respecto al mismo periodo del año pasado. En el acumulado total, las ventas superan en un 5,09% las del año pasado, y los beneficios lo hacen en un 4,93%. En la siguiente tabla podemos ver los datos de crecimiento de ventas y beneficios del total del S&P500 y por sectores. En todos los sectores han predominado las compañías que han mejorado cifras del año pasado, lo que es buena noticia para los mercados.

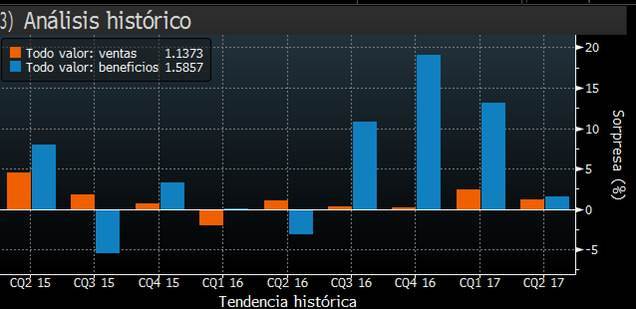

Y lo que es más importante para entender la reacción del mercado, los datos no solo mejoran cifras respecto al periodo anterior, sino que quedan por encima de las estimaciones del consenso. Los beneficios mejoran estimaciones (en conjunto) en un 5,50%, y las ventas en un 1,35%. En la siguiente gráfica podemos ver la evolución de las sorpresas de ambos datos desde el segundo trimestre de 2015. Ambos datos están de momento en máximos de los dos últimos años.

¿Y en Europa? Habrá que esperar al cierre de la semana, pero de momento el índice que más referencias ofrece es el Eurostoxx 600. Han publicado 100 compañías, de las que el 80% ha mejorado cifra de ventas y el 65% ha mejorado cifras de beneficios. En el acumulado, las ventas crecen en un 7,51% y los beneficios lo hacen en un 21,92%.

Respecto a sorpresas, las ventas superan estimaciones en un 1,14% y los beneficios en un 1,6%. No son datos tan buenos como los de Estados Unidos pero, sin duda, la fuerte revalorización del Euro está afectando a los datos que se están publicando.

Falta por publicar compañías de mayor capitalización (sólo han publicado 5 del Eurostoxx 50) por lo que los datos pueden variar considerablemente, pero de momento están sirviendo para que las bolsas europeas frenen el deterioro de las últimas sesiones. No obstante, si se consigue mantener la tendencia actual de beneficios publicados, será factible que el Eurostoxx rebote en el soporte en el que se encuentra. Actualizamos el gráfico que veíamos la semana pasada en el que vemos que sigue dentro del lateral bajista iniciado a principios de mayo. Ayer, los mínimos coincidieron con los mínimos de final de junio y muy cerca queda la directriz alcista resultante de unir los mínimos del Brexit y de las elecciones de Estados Unidos.

Viendo el gráfico podemos decir que el Eurostoxx está en zona de soporte, y en soporte es momento de comprar más que de vender. Si los resultados empresariales que faltan por publicar esta semana cumplen o superan expectativas, es bastante probable que el Eurostoxx confirme el suelo en soporte y supere la directriz bajista iniciada en mayo, que pasa por la zona de 382 puntos, que además coincide con la media de 50 sesiones.

La divisa puede ser otro factor clave para ver la reacción de las bolsas europeas. Si la semana pasada era el BCE el que podría actuar para modificar la tendencia alcista actual de su divisa, mañana es el turno de la FED. El dólar espera a la reunión de la FED muy cerca de los niveles mínimos de los dos últimos años. El RSI marca clarísima sobreventa.

Podríamos ver una reacción alcista mañana de los mercados del dólar que beneficiase a las compañías europeas. Sea por lo que fuere, las bolsas europeas están en niveles de soporte y esta semana podría ser clave para determinar si la corrección iniciada en mayo es una buena oportunidad de compra o si, por el contrario, es el inicio de una corrección más severa.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio.es/)