En estas claves diarias, en varias ocasiones hemos comentado que no se puede analizar un mercado mirando un solo ratio financiero. Además, no todos son comparables. El viernes pasado comentábamos la diferencia entre compañías de sesgo "value" o sesgo "growth" y que a veces es más importante para la valoración de las compañías la tendencia de los beneficios que el último dato de BPA publicado.

Y es que en los mercados de renta variable, en última instancia, los beneficios que generan las compañías y la tendencia de los mismos son los que justifican la evolución de los índices donde cotizan. Es por eso por lo que índices tecnológicos cotizan a PER más altos que algunos sectoriales como los de utilities, energía o incluso bancos. En los primeros, los beneficios por acción son claramente crecientes, mientras que en los segundos, los BPA son estables o incluso decrecientes.

Pero, tal y como vemos en los siguientes gráficos, la senda de los BPA es la que marca la evolución del precio de las acciones.

Evolución del MSCI World del sector de tecnología. Cotiza a un PER estimado de 17.4x (naranja), pero como vemos en el gráfico, los BPA estimados a un año (morado) y dos años (rojo) son claramente crecientes, y trimestre tras trimestre se están revisando al alza. Esto provoca una clara tendencia alcista en el precio del índice (línea negra). El índice cotiza muy por encima de los niveles alcanzados en los máximos de 2007, pero es que los BPA estimados a un año para el sector se sitúan en 11.28 puntos del índice, frente a los 5.20 puntos que se estimaban en 2007. Los BPA estimados son más del doble, lo que justifica el comportamiento del índice.

Evolución del MSCI World Utilities. Aquí ocurre lo contrario. El PER estimado es inferior, pero los BPA estimados a un año son de 8.12 puntos, frente a los más de 12 puntos que se estimaban hace 10 años. Esto claramente justifica que el índice cotice por debajo de 130 puntos frente a casi 170 puntos a los que cotizaba en 2007.

Si nos fijamos con más detalle en el gráfico anterior, podemos observar que este año los BPA estimados a uno y dos años (línea morada y roja) son alcistas por primera vez en los últimos 10 años. Esto es muy importante ya que, tras la publicación de los dos primeros trimestres del año, las compañías están superando previsiones y se están revisando al alza las previsiones de crecimiento a medio plazo de las compañías de estos índices. Conseguir entrar en una fase en la que una compañía o sector pasa de ofrecer BPA decrecientes o estables a crecientes, es donde se obtienen grandes beneficios. Es ahí donde se puede decir que hay oportunidades, ya que podemos comprar acciones a PER atractivos con BPA crecientes.

MSCI World Sector bancario. Sin duda, cotiza a un PER muy atractivo y es donde podemos estar en la situación comentada en el párrafo anterior. El PER estimado está en máximos de los últimos 10 años, pero es más barato que el resto de sectores globales. Sin duda, PER más bajos estaban justificados porque la tendencia de estos años de los Beneficios estimados es bajista o lateral. Sin embargo este año se están revisando al alza los BPA estimados a uno y dos años. Así que, si realmente los BPA del sector bancario pasan a ser alcistas, sí que podremos decir que un PER de 10.95x es muy atractivo respecto a otros sectores.

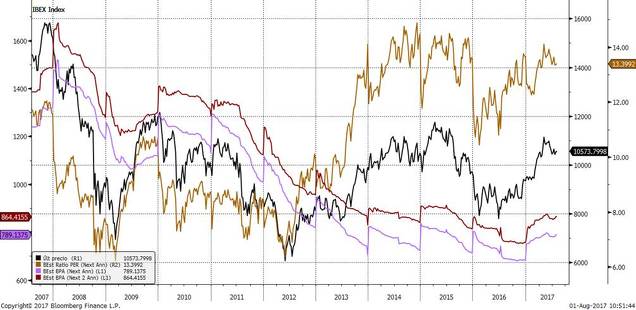

Evolución del IBEX 35. Salvando las distancias, el Ibex se encuentra en una situación similar a los dos índices anteriores. La tendencia de los BPA empieza a ser creciente e incluso este trimestre se está revisando al alza. Así que el PER estimado del Ibex, hoy de 13.4x, está en niveles en los que ha cotizado desde 2014 (línea naranja), pero sería más atractivo comprar ahora si realmente los BPA pasan a ser crecientes.

Por tanto, tal y como comentábamos el viernes pasado, siempre es mejor tener en cartera compañías, sectores o fondos que tengan beneficios por acción crecientes. Si apostamos por los que han mantenido estos BPA crecientes en los últimos años, lo haremos con compañías que coticen en precio (PER altos), mientras que si lo que hacemos es apostar por compañías cuyos BPA están ahora iniciando la tendencia de BPA creciente, estaremos invirtiendo en compañías que cotizan con un gran descuento (PER bajo). Bajo esta teoría, el Ibex ofrece atractivo siempre y cuando sus compañías sean capaces de mantener revisiones al alza de los beneficios. Los datos macro en España podrían facilitar esta tarea.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio.es/)