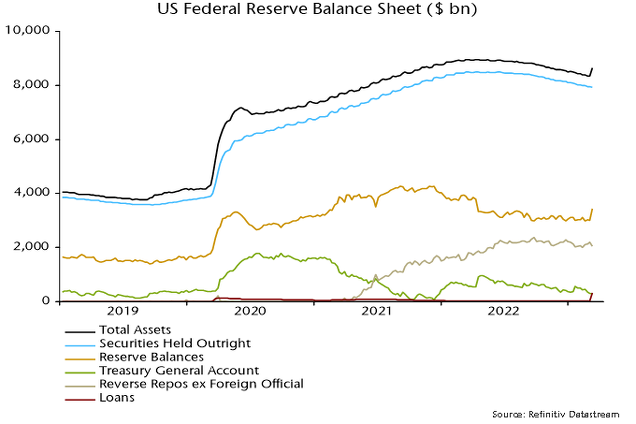

Los préstamos de la Reserva Federal a las instituciones de depósito pasaron de 15.000 millones de dólares a 318.000 millones entre el 8 y el 15 de marzo (véase el gráfico 1, línea roja). Los préstamos de emergencia - en su mayoría a través de la ventanilla de descuento y de la FDIC, y no del nuevo Programa de Financiación Bancaria a Plazo - fueron el principal motor de un aumento de 441.000 millones de dólares de las reservas de los bancos en la Reserva Federal.

Esta evolución no representa una relajación de las condiciones monetarias, salvo en relación con una situación de referencia mucho más restrictiva que habría resultado de la incapacidad de la Reserva Federal para hacer frente al aumento de la demanda de base monetaria debido a la crisis bancaria.

A diferencia de la QE, los préstamos de la Reserva Federal al sistema bancario no tienen un impacto directo en las medidas de la masa monetaria (es decir, el dinero en manos de los hogares y las empresas no bancarias). (El QE tiene un impacto en la medida en que se compran valores a entidades no bancarias).

A diferencia de la QE, el aumento de las reservas es temporal y revertirá si la crisis remite y se devuelven los préstamos.

El carácter temporal y de emergencia del aumento de los préstamos y las reservas no supone ningún incentivo para que los bancos que están experimentando entradas de capital amplíen sus activos. (La QE puede tener efectos monetarios secundarios al fomentar los préstamos / las compras de valores).

La resolución de la crisis requiere que las autoridades detengan la contracción del dinero en sentido amplio. Una reducción del saldo de efectivo del Tesoro en la Reserva Federal no será suficiente; la QT debe suspenderse / revertirse para compensar un recorte de los préstamos por parte de los bancos con problemas. También debería considerarse la posibilidad de limitar la fuga de depósitos a los fondos monetarios, por ejemplo, limitando su acceso a la facilidad de repos a un día de la Fed.