Ayer veíamos en las claves del mercado que el S&P500 encadena ya 13 sesiones en un movimiento lateral amplio (3% de recorrido) en torno a mínimos de febrero, y son los rumores o mensajes de miembros del Gobierno de Estados Unidos o China los que han ido justificando cada uno de los tramos alcistas o bajistas dentro de este rango. Precisamente ayer las noticias que se iban filtrando eran positivas y apoyan nuestra apuesta de que las amenazas de aranceles no son más que una maniobra de negociación que utiliza el Presidente de Estados Unidos. Anoche mismo, Donald Trump publicó un tweet bastante positivo. Reconoció que era bueno lo que dijo el presidente chino en cuanto a bajar aranceles de coches, propiedad intelectual y apertura de mercados y en el tweet dijo literalmente "Vamos a hacer excelentes progresos juntos".

Los principales índices bursátiles acabaron la sesión con subidas entre el 1.5% y 2%. Pero no termina de certificarse el rebote y confirmarse el suelo en mínimos de febrero puesto que ahora existe una nueva preocupación en los mercados a corto plazo. Ayer por la tarde-noche se supo que Estados Unidos (Trump), Reino Unido (Theresa May) y Francia (Macron) "acordaron que la comunidad internacional" debe "responder para mantener la prohibición global sobre el uso de armamento químico". No se descarta una intervención militar si se demuestra que realmente hubo uso de armas químicas en Dumas este pasado sábado. Rusia ha vetado la propuesta de Washington para abrir investigaciones, por lo que emborrona aún más la relación entre Rusia y Estados Unidos.

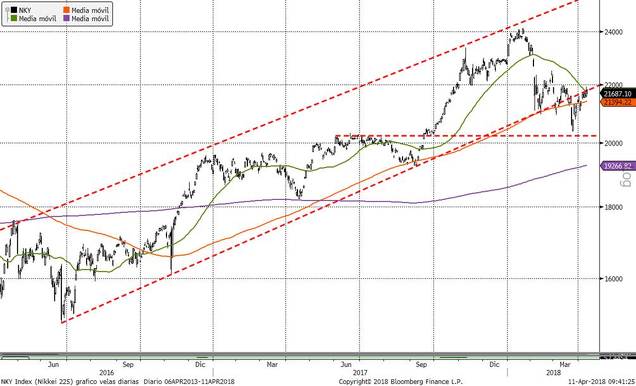

En la semana, el rublo ruso se ha desplomado un 9%, mientras que la bolsa de Rusia corrigió un 8% en la sesión del pasado lunes. Quizás sea este el fenómeno que está evitando que el S&P500 supere al alza el lateral que veíamos ayer y, por tanto, las bolsas europeas consigan romper al alza la zona de máximos de febrero-marzo en la que se encuentran cotizando. El Nikkei también está cotizando justo en la media de 50 sesiones y justo el índice se ha frenado esta madrugada en la base del canal alcista iniciado tras el Brexit. Si el Nikkei consigue recuperar los 22.000 puntos, podría confirmar que la pérdida del citado canal alcista a final de marzo, así como la media de 200 sesiones, ha sido una trampa bajista, y desplegaría un nuevo tramo al alza dentro del canal alcista.

Pero las noticias están debilitando no sólo al rublo sino también al dólar. El Dollar Index se ha girado esta semana de nuevo en la zona de máximos desde febrero, lo que penaliza en general a los activos de riesgo. Ya venimos comentando que sobre todo a las bolsas europeas les beneficiaría que el dólar se recuperase tanto frente al euro como frente al yen japonés. Curiosamente vemos en el gráfico del Dollar Index bastante similitud con el comportamiento estas últimas semanas de las bolsas. Muestra un canal lateral entre mínimos y máximos de febrero.

Así pues, el lateral se prolonga y, tal y como decíamos ayer, todo apunta a que habrá que esperar a la publicación de resultados empresariales para que de una vez por todas los inversores comiencen a fijarse en los fundamentales de las bolsas. Si las compañías cotizadas continúan la mejora de ventas y beneficios de los últimos trimestres, entonces el lateral comentado se superará al alza. Y es que ya hemos analizado en multitud de ocasiones la estrecha relación que hay a largo plazo entre la evolución de los beneficios y la cotización de una acción o de un índice. Y son las noticias de corto plazo las que generan sobrevaloraciones o infravaloraciones del mismo.

El Dax por ejemplo, podemos ver en el siguiente gráfico cómo efectivamente los beneficios por acción del conjunto del índice corrigieron con fuerza en la crisis financiera del 2008. Desde entonces los BPA están subiendo de forma casi constante, lo que justifica la tendencia alcista del índice. La caída reciente del precio (en negro en el gráfico) con previsiones de crecimiento de beneficios a uno y dos años (línea morada y roja respectivamente) dan como resultado una abrupta caída del PER estimado (en naranja a dos años) que lo lleva a niveles de 2014 o cercano a los mínimos de 2016. Es decir, en base al PER estimado, el DAX está igual de "barato" que lo estaba cuando cotizaba en 10.000 puntos.

La gráfica de largo plazo del Dax no deja duda de la tendencia claramente alcista que muestra (apoyada por los beneficios) desde el año 2009. En este gráfico de largo plazo vemos que los mínimos recientes coinciden con la base del canal.

Si no hay revisión a la baja de los beneficios, tendremos al Dax en buen momento técnico y cotizando a unos fundamentales atractivos (ratio PER), por lo que el rebote tendría continuidad. Sin olvidar que las últimas declaraciones de los bancos centrales siguen apostando por seguir apoyando al mercado y no se van a precipitar retirando estímulos.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)