El dolar cotizaba ligeramente alcista despues de la reunión de la FED, pero la reserva federal no logró impresionar por lo que se giró a la baja nuevamente.

El Banco Central norteamericano estableció que la probabilidad de la subida de tipos continúa incrementándose, a la vez que lo hace la inflación, la cual también se ha incrementado a lo largo del 2016, sin embargo, aun se necesitan más datos para incrementar los tipos nuevamente.

Al observar el tono de la declaración del FOMC se puede extraer un cierto optimismo basado en la creación de empleo, siempre y cuando se estime que la inflación se mantenga relativamente constante al 2% en el corto y medio plazo.

Esto sugiere que a pesar de que muchos de los participantes del mercado ven la nómina agrícola de crecimiento como decepcionante, las perspectivas de inflación desplazamiento puede ser suficiente para que la Fed suba las tasas de interés el próximo mes. Si bien no hubo ninguna mención específica de una posible subida en diciembre o en los próximos meses, no hubo suficientes ajustes positivos a la declaración de mantener una caminata el próximo mes en el juego. de hecho, los futuros de fondos de la FED están valorando una posibilidad de 78% de un diciembre con caminata hasta de un 68% el martes.

Sin embargo, esta situación económica no sera suficiente para lograr que el Dólar muestre un nivel de soporte.

Se añadieron Sólo 147k puestos de trabajo para las nóminas de compañías en octubre de acuerdo con ADP, por debajo de 202K en septiembre. Esto no sólo era significativamente más débil de lo esperado, sino también la lectura más baja en 5 meses. Por alguna razón, algunos economistas creen que este informe hace alusión a los aumentos del trabajo sólidos del viernes, pero entre el deterioro de la confianza y el informe ADP relativamente moderado, a menos que el componente de empleo de este jueves no manufacturero ISM salta bruscamente, que no piensan más fuerte de EE.UU. crecimiento o una línea dura de la Fed serán suficientes para que los inversores pasan por alto los riesgos políticos. Sólo hay 4 más días de negociación antes de una de las elecciones presidenciales más dramáticos en la historia reciente de Estados Unidos y la carrera es demasiado cerca de la llamada. Eso significa que la incertidumbre, que nunca es bueno para monedas y este caso, es particularmente riesgoso para ser largos dólares .

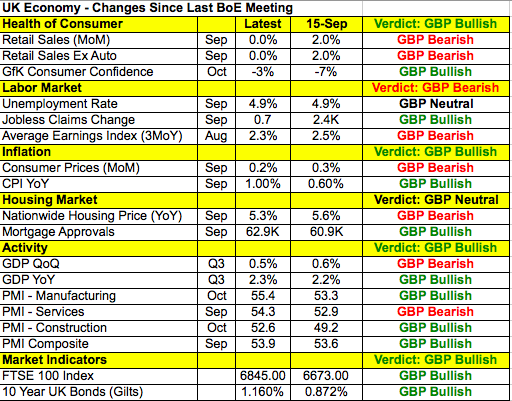

El banco de Inglaterra es el próximo con una reunión de política monetaria y el informe trimestral de inflación. En muchos sentidos, la libra podría tener una reacción mucho más dramática a su decisión sobre las tasas que el dólar hizo.

El próximo jueves, el Banco de Inglaterra presentará sus previsiones económicas, en cuanto a las ventas minoristas, el crecimiento de los salarios y la inflación se mantienen relativamente estable.

Mientras que se puede observar como la actividad manufacturera se encuentra al alza se puede establecer que el informe trimestral de inflación puede contener un tono cauteloso aunque será interesante observar los distintos puntos de vistas sobre la inflación, sin embargo, considerando el tono pesimista del banco de Inglaterra en el que limita su disposición a mirar más allá de la inflación se puede esperar ver una caída de la libra contra el euro y las demás de monedas, de forma que si ponen un mayor énfasis en la inflación se puede caer a los 1.24 euros.

Por su parte, el euro ascendió con respecto al dolar el miércoles, encontrándose por encima del 1.11 desde el 12 de octubre, en parte debido a la publicación de indice PMI de la zona euro la cual presento mejoras significativas Pero sobre todo por la fuerte reducción del desempleo en Alemania donde se redujo en 13000 lo cual es un reflejo claro de la salud de la economía alemana.

Por otra parte el crudo ha caído se ha visto deteriorado en mas del 10% durante esta semana provocada por la acumulación de inventarios de petróleo de Estados Unidos, pero se agrava aún más por una division clara entre los miembros de la OPEP. Sin embargo, los precios parecen haberse estabilizado en el corto plazo, durante las primeras operaciones, pero la cuestión consiste en saber cuánto tiempo pueden retrasar las caídas inevitables.

A pesar de las ganancias intradía del jueves el sentimiento general de crudo sigue siendo muy bajista. El hecho de que Irán e Irak han decretado que se consideran a sí mismos no ligado por ninguna cuota de producción sólo refuerza el hecho de que la OPEP ha perdido sus dientes en el actual entorno de mercado. A medida que las presiones económicas internas siguen influyendo en los presupuestos gubernamentales la última cosa que ningún miembro de la OPEP necesitan en este momento es una cuota de mercado reducida.

La realidad de que la OPEP aplique límites de producción es poco probable debido al nivel actual de integración de los mercados los que implica que tal movimiento simplemente causará mayor reajuste en los mercados mundiales de crudo y conducir a la cuota de mercado de cambio de los países no-OPEP.

Además, muchos de los miembros de la OPEP están sufriendo por los precios actuales del petróleo históricamente bajos y esto está afectando tanto a las reservas de divisas como a los ingresos fiscales. Posteriormente, la última cosa que muchas de estas naciones necesitan una nueva caída en los ingresos por regalías y sin ningún tipo de ganancias a largo plazo de aumento de los precios.

Por lo tanto, el gran experimento de limitar el suministro de la OPEP siempre va a fracasar estrepitosamente además de exponer la fricción entre los estados miembros. La realidad es que el nuevo orden de petróleo todavía requiere un muchos ajustes dentro de los mercados globales y la aceptación de mejoras de la eficiencia que reduzcan el costo de extracción marginal y cambiar la naturaleza misma de los mercados del crudo.

De hecho al observar el crecimiento de la demanda publicado durante el tercer trimestre de 2016 por Barclays se estima que la demanda de esta materia prima es inferior al 30% con respecto al año pasado, con lo cual a día de hoy, el mercado de petróleo se encuentra en una situación la cual no puede fundamentar alzas sostenidas en los precios del petroleo en el largo plazo.

En cuanto a los productores de petroleo estos van a sufrir directamente este proceso de reequilibrio del sector, con lo que compañías como Repsol y otros productores de gasóleo experimentarán fuertes caídas las cuales se pueden ver agravadas en función de los mercados.

Otro hecho que motiva a esta caída de precios es la sobre producción existente en el sector.