Quizá el lector de Inbestia sienta curiosidad acerca de cómo las cuentas de resultados de nuestras cotizadas sufren el embate de los gastos financieros para agonía del sufrido y abnegado accionista. Le proponemos aquí una breve y escueta panorámica de lo que nuestras atribuladas empresas dedican a sus respectivos gastos financieros como porcentaje de su beneficio de explotación. Como de costumbre excluimos a la banca y seguros y al sector inmobiliario así como a las empresas cuyos registros contables no constan en la CNMV.

La nobleza

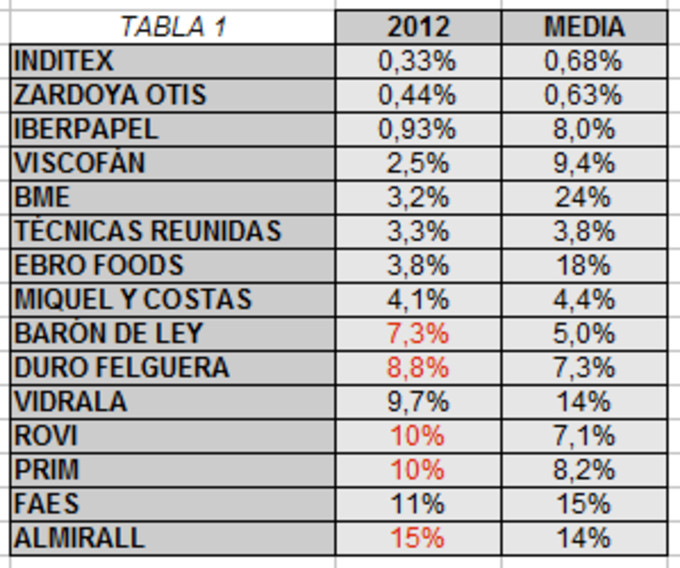

Si el lector ha leído nuestros artículos anteriores quizá recuerde esta pequeña lista de empresas cuyos gastos financieros son ínfimos o reducidos y que, además, han sido ínfimos o reducidos durante mucho tiempo. No añadiremos nada más salvo que quizá le llame la atención el caso de BME, cuya media de gastos financieros desde el 2006, año de su salida a bolsa, es más elevada que la de sus comparables si bien hay que añadir que la mayor parte de los mismos se realizaron durante sus tres primeros años de vida bursátil, cayendo después en picado hasta los envidiables niveles actuales. Por otro lado, EBRO presenta una mejoría sustancial fruto de su acertada política de adquisiciones. El resto de esta nobleza "deudofóbica" atesora la virtud de que sus respectivos negocios nunca han necesitado de unos gastos financieros superiores al 15% ni en el último ejercicio ni como promedio de los últimos nueve.

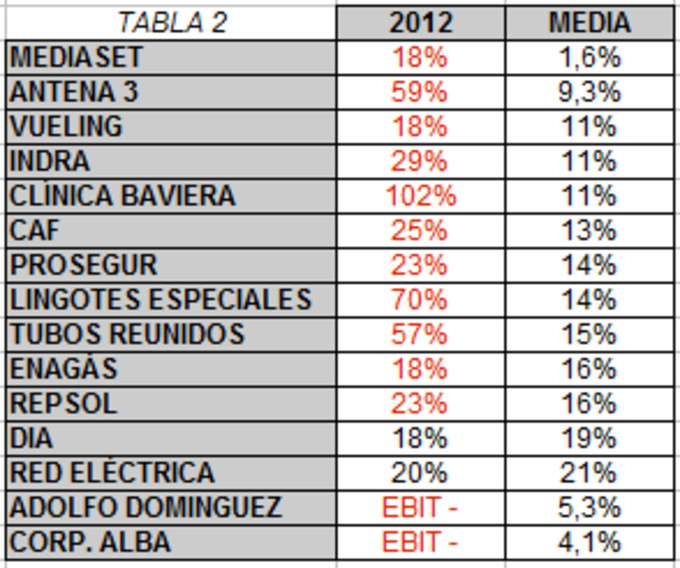

El clero y los caballerosEn la tabla 2 aparecen las empresas que han tenido un promedio de gastos financieros no superior al 20% pero que, por diversas circunstancias, han visto como ese envidiable porcentaje ha empeorado en el último ejercicio. Fíjese el lector en las empresas cuyo sector ha experimentado cambios sustanciales o está en horas bajas, A3TV o TL5 o IDR, así como en empresas cíclicas como TRG o LGT. Obsérvese también la estabilidad de esta partida de gastos en nuestros dos monopolios energéticos, ENG y REE, que deben mucho pero cuyos elevados márgenes les permiten soportar niveles de deuda prohibitivos para otros tipos de empresa. Qué bonito es, pues, tener los ingresos asegurados. Se puede observar un empeoramiento en CAF y PSG, no dramático desde luego, así como en REP, cuyo último ejercicio ha sido más flojo que los anteriores fruto de sus desencuentros "kirchnerianos" así como de su loable proceso de desapalancamiento. Como casos especiales tenemos a ALB, con unos activos más que interesantes, que ha presentado pérdidas en el último ejercicio debido a su tórrido romance con ACS. Faltan los resultados de ADZ del 2012 así que ofrecemos los del 2011 como último ejercicio. Es este un caso que también nos enseña cómo empresas que en el pasado han tenido una buena situación financiera pueden devenir a peor si el moat de su negocio no era tan grande como creían o una crisis económica intensa les sorprende en pleno proceso de expansión.

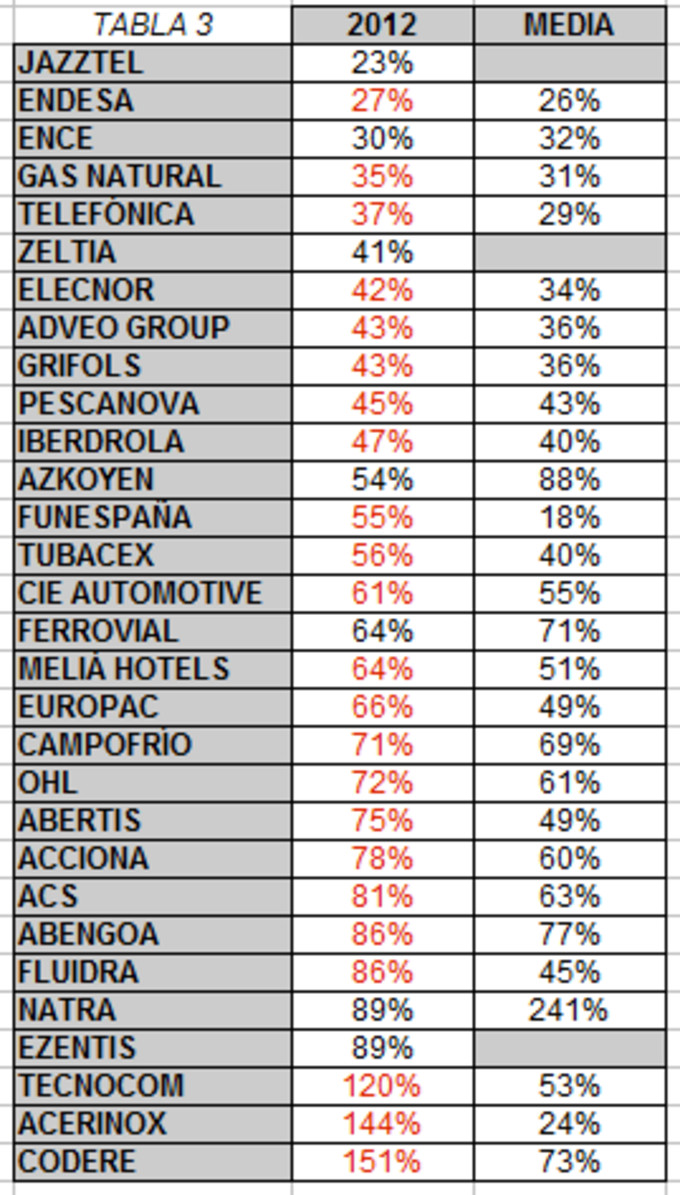

La plebeEn la tabla 3 puede el lector observar al grueso de las huestes del mercado continuo. La "deudoadicción" es la tónica general aunque hay casos y casos, como ACX, paradigma de empresa cíclica, o FER que ha mejorado con el tiempo al igual que JAZZ. Debe tener en cuenta el lector que el jercicio 2012 es parco en resultados y de ahí que los gastos financieros de casi todas vayan a peor si los comparamos con su media. No debe olvidar, además, que nuestras empresas se hallan inmersas en un doloroso pero necesario proceso de desapalancamiento, algo que aquí juzgamos positivo de cara al futuro aunque un tanto incómodo de cara al presente. Como hemos dicho en otras ocasiones, las ventas y los beneficios pueden estancarse o variar a peor si las circunstancias del entorno no acomapañan. Lo que no cambia es que hoy, que todo va mal o menos bien que ayer, tenemos que devolver lo que pedimos prestado con alegría en los buenos tiempos, de los cuales la experiencia y el sentido común nos dicen que conviene disfrutar de ellos intensamente pero sin olvidar que no duran para siempre.

Recomendamos al lector que observe las cifras medias más que las del último ejercicio y que reflexione acerca de lo difícil que es, habitualmente, crear valor para el accionista cuando una empresa debe dedicar sistemáticamente más de un 40% de su beneficio de explotación a gastos financieros. Este hecho puede indicar que quizá el negocio no es tan bueno como pensábamos o bien que la gestión del mismo no es la más acertada o incluso que sí estamos ante un buen negocio pero cargado de deuda. Hay que hacer excepciones y matizar mucho pero creemos que lo importante en líneas generales sobre las empresas de este grupo es que están más predispuestas, generalmente, a tener problemas que las de las tablas 1 y 2. En consecuencia, su análisis resulta más complejo y al inversor le conviene extremar la precaución y el margen de seguridad.

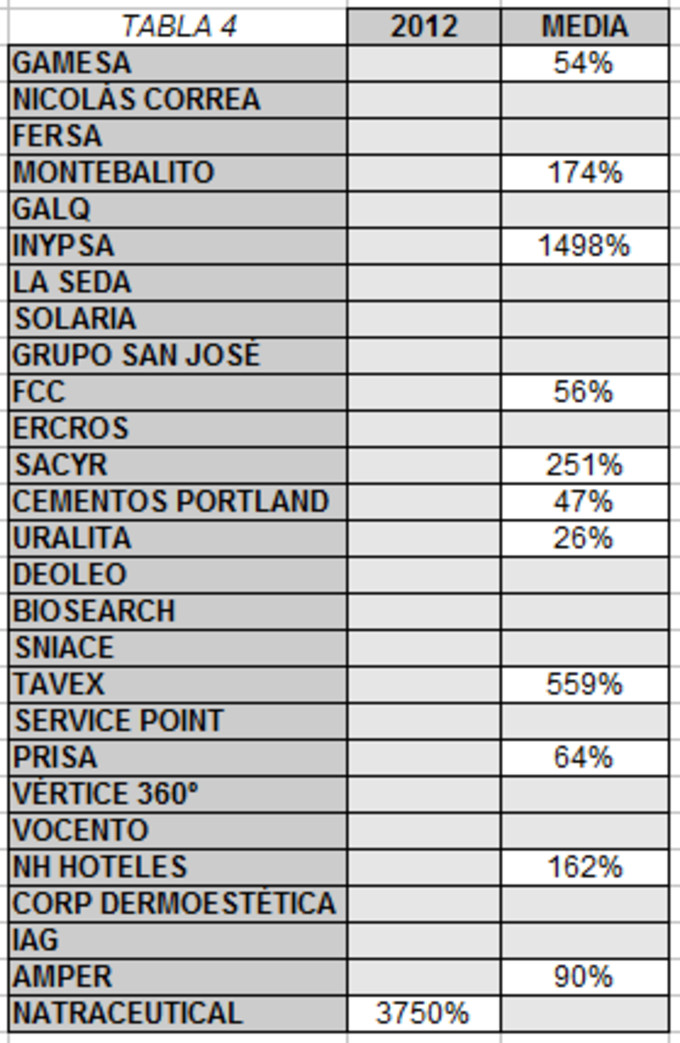

Los siervos de la glebaSi el lector ha experimentado cierta sensación de pavor al ver la tabla 3 ahora creemos que se sentirá más aliviado al contemplar el submundo del mercado continuo. En esencia porque podrá observar en la tabla 4 numerosos espacios en gris lo cual puede causar cierta sensación de alivio. Nada más lejos de la realidad. Lo que el gris significa es beneficio de explotación negativo como media del período o en el último ejercicio o en ambos, razón por la cual los gastos financieros que aún después de ese descalabro ha tenido que afrontar la empresa no aparecen expresados como porcentaje puesto que entendemos que no tiene ningún sentido decir que los gastos financieros de tal empresa sobre su ebit representan el -x%. La mayor parte de estas compañías muestran pérdidas crónicas y muchas, después de nueve años, no han conseguido siquiera materializar beneficios a nivel explotación. Otras, como FCC o GAM, han tenido un ebit negativo en el 2012. Un buen número de estas empresas pertenecen a sectores cíclicos o que están experimentando fuertes transformaciones. Ojalá el futuro les depare a todas ellas y a quienes dependen de ellas un mejor porvenir del que, desafortunadamente, han tenido hasta el momento.

Nota finalDe 87 empresas examinadas tan sólo 20 presentan unos

gastos financieros no superiores al 20% de su ebit en el ejercicio 2012. Hay 30

compañías cuyos gastos financieros medios no superan tampoco ese 20%. Nótese

pues un empeoramiento general en este apartado fruto de los procesos de

desapalancamiento y de crisis sectoriales y cíclicas. Como criterio de calidad

máximo se señala que tan sólo 13 empresas han conseguido presentar unos gastos

financieros medios y últimos no superiores al 15%. Trece o veinte empresas

sobre 87 es significativo. No obstante, le señalamos al lector que aquellas que

están suspendidas de negociación por hallarse en problemas muy graves, puede

que terminales, no se han analizado aquí y recuerde asimismo que tampoco se ha

analizado el sector inmobiliario. En este último caso, puesto que algo sí hemos

visto al respecto, sólo podemos decir al lector que es preferible que se

abone a The Walking Dead a que experimente un sufrimiento atroz contemplando la

contabilidad de COL o QBT. Nadie sabe si están vivas o muertas. Si incluyéramos a esas empresas y de su compungida

mano a la banca cotizada española ya serían 13 sobre más de 120, lo cual no es

demasiado.

Unos gastos financieros elevados, y además recurrentes

en el tiempo, no son una buena señal. Aún así habrá casos y casos. Lo más

probable es que aquellas empresas con gastos financieros elevados estén

sustancialmente endeudadas y que además su negocio o su gestión no sean los

mejores. El carácter de ese apalancamiento así como las perspectivas de que resulte

o no beneficioso para el futuro de la empresa será desde luego un tema muy

espinoso de análisis para el pequeño inversor y, como siempre, dependerá de su

conocimiento y pericia el evaluarlo de manera sabia y prudente afín de

encontrar buenas oportunidades de inversión. Por otro lado, si no quiere

complicarse la vida, siempre puede delegar esta tarea en un gestor competente

de fondos de inversión y centrarse en aquel grupo de empresas cuyo

endeudamiento y gastos financieros sean más limitados ya que generalmente

obtendrá en este grupo una mayor seguridad económica para su inversión. Como de

costumbre corresponde al inversor encarar por su cuenta todas estas cuestiones

y desde aquí esperamos de nuevo que este artículo le vuelva a servir de modesta

ayuda.