Aunque estamos comentando que los mercados de renta variable han corregido excesivamente y la sobrecompra puede generar un rebote atractivo para los “especuladores del mercado”, estamos viendo que este rebote no termina de tener continuidad. El petróleo que estaba dirigiendo a la perfección los movimientos de la bolsa ha continuado subiendo y el futuro del S&P500 se mantiene sin superar los máximos de la semana pasada. El gap que se abrió tras la reunión de la FED no sólo se mantiene sino que aumenta. Actualizo de nuevo el gráfico asumiendo el riesgo de ser repetitivo.

Está claro que el S&P500 tiene una clara resistencia en la zona de 1.900 puntos. En tanto no sea capaz de superarlo, el intento de rebote se detiene. Curiosamente el S&P500 lleva cinco sesiones moviéndose entre 1.870 y 1.905 puntos. En tanto no salga de este “lateral” no seguirá el rebote.

Situación similar ofrecen el resto de índices de renta variable. El DAX 30 alemán, tras frenarse en los mínimos del verano pasado no está rebotando en “V” sino que lleva también cinco sesiones sin poder superar los máximos del viernes pasado. El máximo intradía de esta semana para el DAX ha sido el 9.905. En tanto no haya un cierre por encima de este nivel, el rebote no será fiable.

El Eurostoxx 50 lleva seis sesiones moviéndose entre 2.950 y 3.050 puntos. Al igual que los otros índices, hasta que no haya un cierre sobre 3.050 puntos los inversores de corte más especulativo no apostarán decididamente por el rebote.

Pero si el petróleo está subiendo y la renta variable puede haber hecho un suelo, ¿Por qué no rebotamos con más fuerza? Entiendo que el dinero está viajando ahora a la renta fija. El BCE la semana pasada, la FED este miércoles y el BoJ esta madrugada están dejando claro que seguirán con políticas monetarias más o menos agresivas, cada uno en su parcela. Y esto genera un recorrido adicional a corto plazo en la renta fija.

Vean el siguiente gráfico de velas diarias.

La vela de hoy es bastante llamativa. Es un valor alcista, muy poco volátil que en un solo día ha dado una rentabilidad superior a la acumulada desde principios de diciembre. Curiosamente, desde principios de diciembre “este activo” no ha parado de subir, cuando todos los activos de renta variable en general no han parado de caer. ¿Y cual es “este activo”? Pues se trata nada menos que del bono de Japón a 10 años. El inversor que compró ayer el bono ha ganado en un solo día un 1.24% pero ayer cotizaba a una TIR del 0,22%. En marzo del año pasado hicimos una clave en la que decíamos que era la especulación la que estaba moviendo el precio de los bonos.

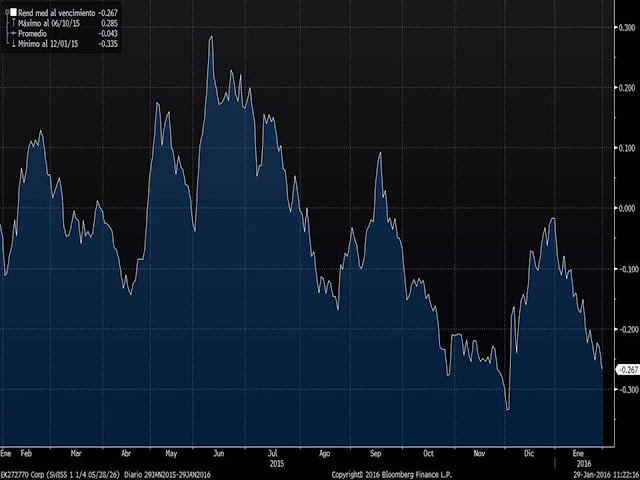

No parece que tenga mucho sentido que los activos que mejor se están comportando hoy (en relación a la volatilidad de los mismos) sean los bonos más seguros que ofrecen incluso rentabilidades negativas. Desde principios de año el bono suizo a 10 años (sin tener en cuenta la divisa) sube en el año nada menos que un 2,63% en precio. El gráfico del precio del bono a 10 años es evidentemente alcista.

En precio puede tener lógica pero si en vez del gráfico de precio, analizamos la evolución de la rentabilidad que ofrece el bono a 10 años la situación es totalmente distinta. El 31 de diciembre la rentabilidad que ofrecía a 10 años el bono Suizo a final del 2015 era NEGATIVA. Esta subida del 2.63% equivale a una caída de la tir del bono del -0.01% al -0,267%.

¿Es justificable comprar bonos Suizos a 10 años al -0.267%? Es decir, ¿tiene sentido pagarle al estado Suizo por prestarle dinero durante los 10 próximos años? A priori no parece que tenga mucho sentido, pero el dinero sigue entrando porque es el tipo de activos que ofrece rentabilidades positivas este año. En los inversores sigue existiendo la “moda” de comprar rentabilidades pasadas. Y tras las fuertes caídas de la mayoría de activos en este inicio de ejercicio, los ahorradores “sólo” le piden a su asesor que le ofrezca (o es el asesor el que lo hace) productos que “lo estén haciendo bien” en las caídas del mercado. Normalmente son fondos. Pero lo que hay detrás de estos fondos que lo están haciendo bien son este tipo de bonos que ofrecen rentabilidad negativa.

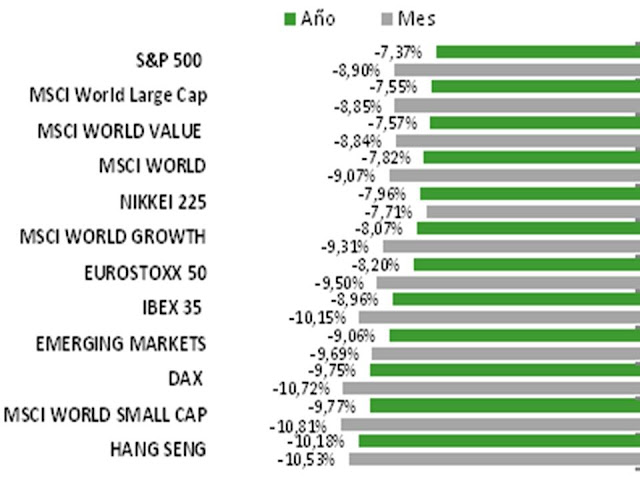

En la siguiente tabla podemos ver el comportamiento este año de los principales activos de renta variable…

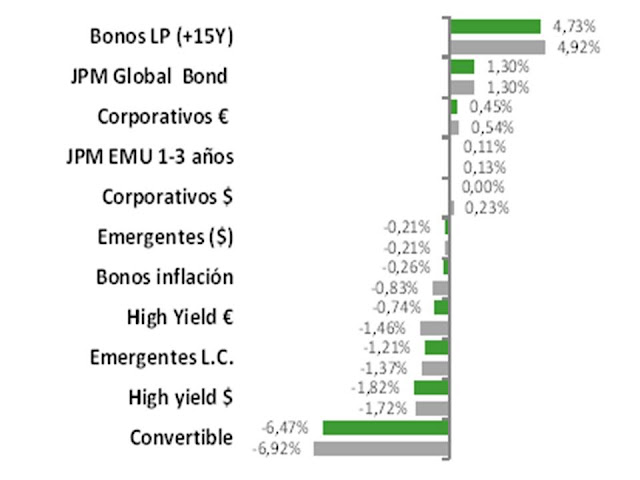

Y los principales activos de renta fija.

Los bonos de más largo plazo de deuda pública son los únicos activos que están ofreciendo rentabilidades atractivas. Pongamos que sí que pudiera tener atractivo comprar el bono del estado Suizo por aquello de apostar a su divisa. Pero, ¿Tendría sentido comprar hoy un bono alemán a 15 años? Veamos la evolución de su precio.

Parece una montaña rusa verdad. Pues es la evolución del bono del estado alemán que paga un 6.25% de cupón y vence en enero del 2030. Desde el punto de vista técnico está claro que es un activo muy alcista a largo plazo y que esta semana está superando una resistencia de corto plazo que puede llevar a los precios claramente a máximos históricos. Pero lo que hay detrás es un bono que sabemos seguro que en enero del 2030 valdrá 100 y hoy vale 175.82. Es decir que por cada 100.000 euros que voy a recibir dentro de 14 años, hoy tengo que desembolsar 175.820 euros.

¿Recomendaría a algún amigo entrar en este activo que tiene una volatilidad similar a la renta variable sabiendo que lo que hay detrás es una rentabilidad hoy del 0.56% bruta y la obligación de mantener la inversión durante los próximos 14 años? Yo entiendo que no. Si entra ahora con la intención de ganar “seguro” esa rentabilidad del 0.56% debe aguantar esos 14 años. Si le hace falta el dinero en tres o cuatro años puede salir con unas minusvalías importantes.

Salvo que pensemos que estamos abocados a una tremenda recesión y deflación en Europa o estemos especulando comprándolo hoy en 175.82 con la intención de venderlo en unos días en 180, no parece que tenga mucho sentido esta inversión. Pero una cosa es que tenga sentido y otra cosa es que el dinero esté yendo a estos activos. Tampoco parecía tener mucho sentido apostar a que el petróleo cayese a 20 dólares el barril cuando un barril de agua mineral es dos veces más caro, pero los especuladores veían ahí una oportunidad de ganar dinero y se seguían apostando por las caídas del crudo. Ahora comprar bonos alemanes a dos años al -0.48% tiene el sentido de que los especuladores apuestan a que el BCE seguirá bajando las tasas de depósitos y ampliar el QE y esta tir se puede ir al -0.50%. Un recorrido ínfimo pero con riesgos controlados. Si usted no es un especulador no puede dejarse llevar y comprar aquello que más está subiendo porque es la moda. Puede quedarse atrapado como ha ocurrido quizás con los que compraron bonos alemanes (a 10 años) el año pasado al 0.05% y su precio corrigió un 8% en unas semanas. O como el que apostó a la caída del precio del petróleo hace dos lunes cuando se supo que Irán comenzaría a exportar y todos los periódicos decían que ahora era cuando iba a empezar a caer el petróleo por mayor oferta. Pues desde 27 dólares el barril a los niveles actuales, la apuesta pierde más de un 20%.

Por tanto, estamos en un inicio de año caracterizado por los movimientos especulativos, y viendo los gráficos de hoy, en tanto no acabe la especulación en los bonos, el dinero no fluirá hasta la renta variable. Mientras más caiga la rentabilidad de los bonos, mayor será la prima de riesgo de las bolsas, lo que la hará más atractiva. Hoy el PER estimado a un año para el Eurostoxx es de 11.63x. Bastante caro si lo comparamos con el PER estimado del 6.6x de los mínimos del 2008. Pero en los mínimos del 2008 el bono alemán ofrecía una rentabilidad del 4.7% y hoy ofrece sólo un 0.34%. La rentabilidad que ofrece la bolsa se suele identificar con el inverso del PER. Hoy ese ratio ofrece un 8.60% y en los mínimos del 2008 ofrecía un 15.15%, algo menos del doble. Pero si lo comparamos con la rentabilidad de un bono alemán a 10 años, el 8.60% frente al 0.34% hoy es infinitamente superior al diferencial del 15.15% frente al 4.7% del gran suelo del mercado.

No quiero decir que estemos ante un suelo de mercado similar a 2009, pero está claro que vivimos en un mundo de rentabilidades mucho más bajas y es el terreno idóneo para carteras multiactivos de activos poco correlacionados, con bajas volatilidades y es el momento de ampliar horizontes temporales y no tratar de seguir la moda de comprar lo que más ha subido porque podemos ir contracorriente.