La confianza empresarial en Alemania (Indicador IFO) sorprendió positivamente en septiembre al aumentar por tercer mes consecutivo (108,5 vs 108,4). Este resultado se explica por la mejoría en el componente de expectativas (103,3 vs 102,2), más que suficiente para compensar el descenso en la partida de condiciones actuales (114,0 vs 114,8). Por sectores, mejora la confianza en comercio mayorista y, sobre todo, en comercio minorista que alcanza máximos desde mediados de 2011 y apunta a que el buen momento por el que atraviesa el sector podría mantenerse en los próximos meses.

Hasta el momento, la depreciación del euro ha más que compensado el posible impacto de la desaceleración de China (las exportaciones al gigante asiático representan casi el 3,0% del PIB). Si vemos la evolución de los datos se aprecia que no tienen nada que ver con la evolución de la bolsa.

Es evidente que en las correcciones de esta semana ha afectado significativamente el fraude de Volkswagen. El escándalo que ha supuesto el fraude del fabricante alemán de coches Volkswagen podría impactar negativamente en la evolución de este sector, uno de los emblemas de su industria: el sector genera casi 780.000 empleos (equivale al total de puestos de trabajo creados desde el 4T12), factura el 20% del total de toda la industria. Alemania fabrica el 30% de todos los coches producidos en UE y el 20% de todos los matriculados en Europa. Por tanto, estamos seguros de que los datos de estos indicadores para el mes de octubre corregirán respecto a este mes y es por eso que el mercado ha corregido descontándolo.

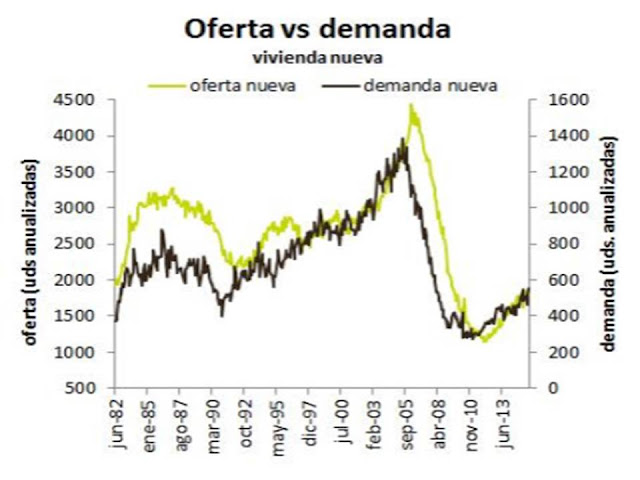

Y si salimos de Europa y miramos los datos macro publicados ayer en Estados Unidos. También fueron buenos. Los pedidos de bienes duraderos cayeron menos de lo esperado (-2,0% en agosto frente al -2,3% que anticipaba Bloomberg); además, el balance de los últimos meses es positivo, gracias a la mejora de los dos meses anteriores (+6,1% acumulado). La venta de vivienda nueva aumentó un +5,7% en agosto y consolida el excelente repunte del mes anterior (+12,0%) hasta un ritmo anualizado de 552.000 unidades; máximo desde febrero de 2008 y un +25% por encima de su nivel medio en 2014 (440.000 viviendas).

En los siguientes gráficos se aprecia que por fin la demanda de viviendas nuevas empieza a superar la oferta y Estados Unidos se acerca al nivel precrisis.

Por tanto, a pesar de los vaivenes del mercado seguimos reiterando que las fortísimas correcciones de los dos últimos meses las ha realizado el mercado anticipándose a datos macro futuros mucho peor de lo que se están publicando. Si continuamos la senda de datos macro no tan malos cómo se espera, el mercado tendrá que corregir parte de las correcciones y será el momento de ajustar las carteras al nuevo entorno de menor crecimiento reduciendo riesgos. No es momento de reducir riesgo cuando el mercado está en fase de pánico y tal y cómo comentábamos ayer, las fases de capitulación siempre han sido más un momento para comprar que para vender.