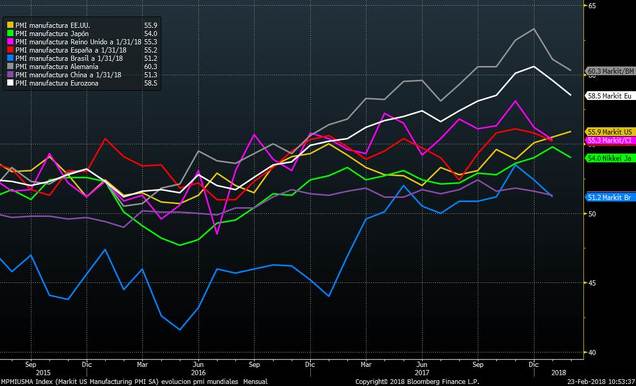

Esta semana la mayoría de datos macro de la Eurozona han quedado por debajo de las expectativas. Quizás los más destacados han sido las encuestas de confianza realizadas por el instituto alemán IFO y ZEW sobre condiciones actuales y expectativas. El martes, el ZEW se quedó en 92.3 puntos frente a 95.2 de enero (por debajo del 93.9 esperado), y ayer ocurrió lo mismo con el IFO al publicarse un dato de situación empresarial en 115.4 frente a 117.6 anterior y 117 esperado. El batacazo de las bolsas de febrero, así como el retraso en la formación de gobierno en Alemania, sin duda han repercutido en las encuestas. Algo similar ha ocurrido con el resto de datos macro publicados. En la mayoría se ha producido un retroceso tras la fuerte mejora de los últimos meses. Los PMI de Francia (manufacturero 56.1 vs 58.4 anterior; servicios 57.9 vs 59.2), de Alemania (manufacturero 60.3 vs 61.1; Servicios 55.3 vs 57.3) y Eurozona (manufacturero 58.5 vs 59.6; Servicios 56.7 vs 58) son claros ejemplos.

Sin embargo, los datos no son malos. La lectura en sí no es mala. Los indicadores de PMI manufacturero y servicios de la Eurozona se corresponderían con un crecimiento del PIB en este trimestre en niveles del 0.6%-0.8%, lo cual es una magnífica lectura anualizada (PIB entre el 2.4% y 3.2%). Pero es el posible cambio de tendencia lo que preocuparía.

A pesar de la corrección, los PMI manufactureros de Europa siguen siendo los más altos de las principales economías del mundo. La semana que viene se completaría la serie, pero claramente Alemania y la Eurozona llevan meses con mejores datos que el resto de mercados. Se aprecia en el gráfico que el PMI manufacturero de Estados Unidos está recuperándose frente a la contracción de los dos últimos meses de Europa.

Pero insistimos, los datos son muy buenos y reflejan buen dato del PIB este trimestre. Otro ejemplo más son los datos de confianza empresarial que hemos comentado al inicio. Tanto el dato del IFO como el ZEW alemán están en zona de máximos históricos a pesar de la corrección reciente.

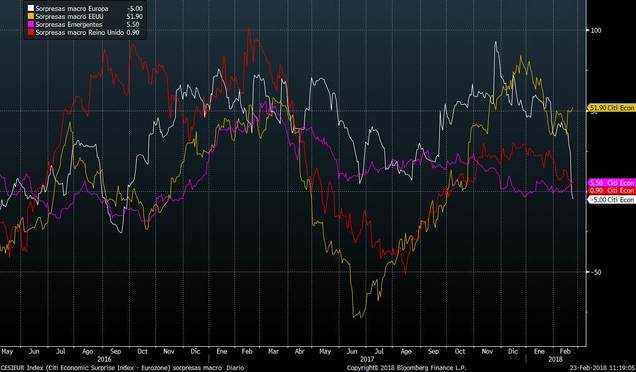

Pero como hemos insistido habitualmente en nuestros informes diarios, en el corto plazo, al mercado lo que le afecta no es si los datos son buenos o malos en sí. Lo que afecta a los movimientos de mercado es si superan o defraudan las expectativas. Ahí claramente Estados Unidos está superando a Europa. El índice de sorpresas macro de Estados Unidos está recuperándose mientras el de Europa corrige con fuerza.

Pero como hemos comentado, estas sorpresas macro afectan a los movimientos de corto plazo. A largo plazo no es tanto la sorpresa sino los datos macro en sí lo que alimenta la tendencia. En este sentido aportamos un estudio que consideramos interesante en el que comparamos la evolución histórica del índice de sorpresas macro de la Eurozona frente al Eurostoxx. El índice funciona mucho mejor para detectar suelos del mercado que techos del mismo. Sólo en dos ocasiones en las que el índice de sorpresas se ha girado a la baja ha avanzado un techo relevante en el mercado, mientras que en los últimos años hasta en ocho ocasiones, un giro al alza de las sorpresas macro ha adelantado un suelo de mercado.

Por tanto, al igual que hemos comentado que desde principios de febrero lo que está aconteciendo en las bolsas es una corrección del fuerte optimismo con el que se comenzó el año, en el análisis de los datos macro ocurre lo contrario. Las expectativas que nos habíamos formado eran demasiado optimistas y así es más complicado que los datos ofrezcan sorpresas positivas a pesar de ser buenos. Ahora, los analistas empezarán a rebajar expectativas, por lo que volverá a ser más probable que haya sorpresas positivas. Y el giro alcista de las sorpresas suele marcar inicios de tendencia alcista en los movimientos de corto plazo.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)