Los CDO vuelven a estar de moda en Wall Street. El vehículo que desencadenó una de las peores recesiones desde el crack del 29, vuelve a campar a sus anchas, solo que ha cambiado de nombre por CLO, y los subyacentes que las componen, en vez de bonos hipotecarios, estos CLO están compuestos de deudas corporativas, prestamos personales, tarjetas de crédito,... Incluso pueden contener acciones. Otra vez la misma historia se repite, pero esta vez nos encontramos en una situación más grave con unos niveles de deuda, que en 2008 no teníamos.

Pero vamos a recordar lo que era un CDO:

Collateralised Debt Obligation, o CDO según sus siglas en inglés, es un producto de titulización que emite obligaciones respaldadas por una cartera de bonos, préstamos u otro instrumento similar de renta fija.

Además de utilizar la técnica de titulización para sacar fuera del balance de los bancos préstamos u otros activos de renta fija, la metodología del CDO aporta excelentes oportunidades de arbitraje dando así una nueva dimensión a la titulización. Combinando la metodología de CDO con la técnica de derivados de crédito, los CDO adquieren activos de forma sintética, dando lugar al CDO sintético y apareciendo así la llamada titulización sintética.

Los CLO Collateralised Loan Obligation, siguen la misma estructura que un CDO pero con prestamos corporativos, estas compras apalancadas se utilizan para tomar participación mayoritaria en una compañía, la diferencia radica en que el subyacente en vez de ser una hipoteca es un préstamo a una empresa.

Estos productos titulados, por regla general préstamos bancarios de primer gravamen a empresa, están calificadas por debajo del grado de inversión se venden inicialmente a un administrador de CLO que agrupa entre 100 y 225 prestamos, administrando las consolidaciones, comprando y vendiendo activamente prestamos. Para financiar la compra de nueva deuda, el gerente de CLO vende participaciones en el CLO a inversionistas externos en una estructura llamada tramos. Cada tramo es una parte de la CLO, y dicta quién se pagará primero cuando se realicen los pagos del préstamo subyacente. También dicta el riesgo asociado con la inversión, ya que los inversores que reciben el último pago tienen un mayor riesgo de incumplimiento de los préstamos subyacentes. Los inversores que se pagan primero tienen un riesgo general más bajo, pero como resultado reciben pagos de intereses más pequeños. Los inversores que están en tramos posteriores pueden recibir el último pago, pero los pagos de intereses son más altos para compensar el riesgo.

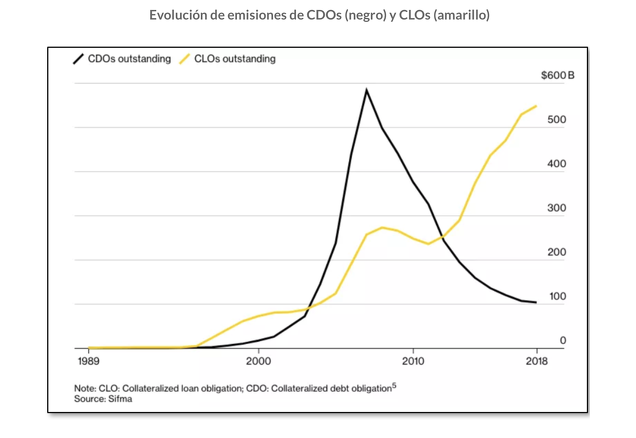

Como se ve el funcionamiento y estructura es igual que la de un CDO solo que la garantía o colateral son prestamos a empresas, como vemos este es el instrumento que se ha usado para financiar a las empresas zombis, tanto en EEUU, China, Europa,... Han vuelto a pasar ese riesgo a la economía, esos prestamos subprime y de dudoso cobro ya han infectado a la economía real, el alto apalancamiento de las empresas que ahora recurren como el comer al mercado repo esta claramente relacionada con el aumento de los CLO. Y como vemos en el gráfico la popularidad de estos instrumentos se esta disparando, los tipos bajos esta empujando a bancos al empleo de estos vehículos de alto riesgo para conseguir rentabilidades, los están empujando a inflar un mercado de acciones para obtener rentabilidades, los están empujado a que compren acciones de estas empresas para que el entramado subprime no se venga abajo otra vez como en 2008, a costa de aumentar la deuda de los bancos centrales a niveles desconocidos. Estos instrumentos también son usados por los bancos para quitar de su balance prestamos personales, tarjetas de crédito,... Que pueden suponer un riesgo enorme para los bancos, y por los cuales limpian sus balances a costa de reventar la economía mundial. Otra vez estamos tropezando con la misma piedra, otra vez los bancos están usando la misma estrategia con la que llevaron al precipicio a la economía mundial hace más de 10 años.

DIEGO QUEVEDO SANCHEZ TRADER INDEPENDIENTE.

Un rayo no cae dos veces en el mismo lugar, no hay tiro parabolico en los CLO, no hay riesgo, no se repetira la historia. Las causas de los crashes son todas distintas

No comparto, aún a día de hoy, posible giro del mercado fuerte, pero lo cierto es que estás aportando datos muy interesantes que desconocía, gracias.

Esta claro hace tiempo que el mercado de deuda y sobre todo de derivados está en niveles que si se descontrola podría colapsar el sistema, no es nuevo, hace ya mucho tiempo que los niveles son muy desproporcionados. la cuestión no es definir si es o no un problema, lo es lo era y lo será, es si seguirán los bancos Centrales siendo capaces de aislar el problema e incluso hacer de él que no lo sea. Un posible ajuste de un mercado, principalmente el americano, aunque sea de un -50-60% sin duda, a largo, aumentará potenciales rentabilidades a largo plazo, sólo que hay que gestionarlo lo mejor posible, el pato en esos activos suelen pagarlo otros y no los inversores de renta variable sobre los índices americanos, lo podrán sufrir pero no lo van a pagar.

Me parece muy fuerte esto ... esperemos que algún controlador de mercado le ponga algún freno o control porque si no ...

En respuesta a José Luis Méndez González

Ya el BCE advirtió en octubre del peligro de los CLO.

La culpa es de los bancos centrales por no delimitar cuales son los productos toxicos para la economía y prohibir su uso. Pero claro, detrás de ciertos bancos hay individuos que tienen mas poder que muchos gobiernos.