Los brotes verdes que se empezaban a notar hace meses (desde el punto de vista macroeconómico), empiezan a madurar. El conjunto de la Eurozona comienza a mostrar signos cada vez más positivos y uno de sus grandes aportadores, aunque parezca paradójico, está siendo España. El 14 de mayo de 2014 titulábamos "El cuadro macroeconómico en España sigue mejorando" (aquí) y los últimos datos que hemos conocido no han defraudado. Pero en el caso que nos ocupa hoy nos vamos a centrar en la Eurozona en su conjunto y no en países en particular.

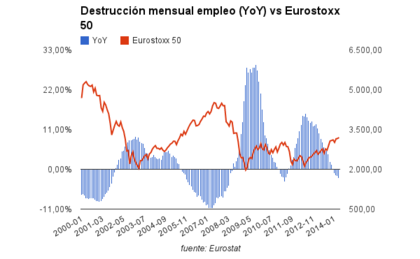

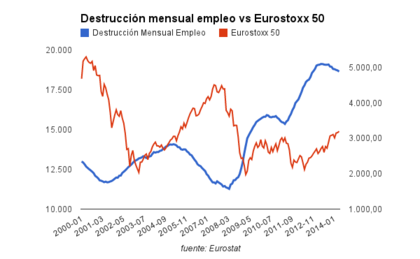

La tasa de paro sigue reduciéndose en tasa interanual desde el punto de inflexión de julio del 2012, tal y como vemos a continuación. Aunque en términos absolutos la reducción no ha sido tan acusado, desde el punto de vista de la especulación bursátil, lo que nos interesa es detectar esos puntos de inflexión en las tendencias macroeconómicas.

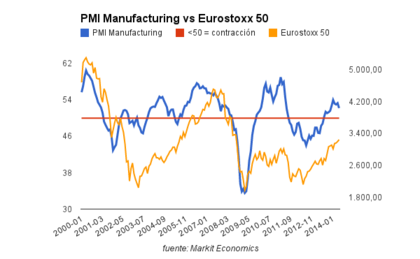

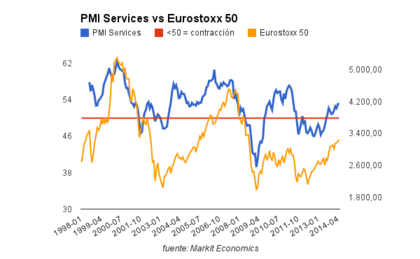

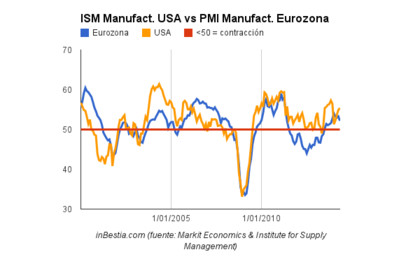

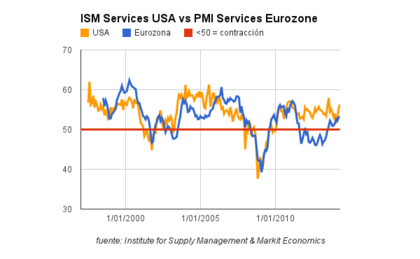

Los sectores servicios y manufactureros siguen cómodamente dentro del terreno expansivo. 11 meses consecutivos de expansión para el sector manufacturero y 10 para el sector servicios. En los gráficos inferiores se aprecia la recuperación que han experimentado estos sectores y como la crisis de deuda de la Eurozona (2011-2012) fue menos destructiva que la crisis subprime de los años 2008 y 2009.

Si comparamos la evolución de estos dos sectores con Estados Unidos, podemos apreciar como seguimos ligeramente por debajo de ellos, si bien hemos conseguido recortar posiciones en los últimos meses con gran agilidad.

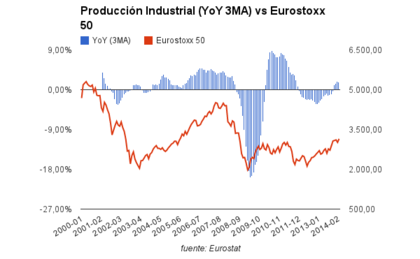

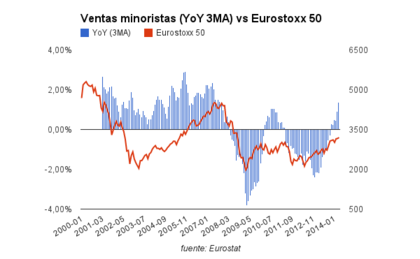

Tanto las ventas minoristas como la producción industrial, aunque son indicadores retrasados de ciclo económico y no aportan mucho a la hora de especular, se encuentran mejorando los registros del mismo periodo del año anterior, tal y como se aprecia en los dos gráficos siguientes:

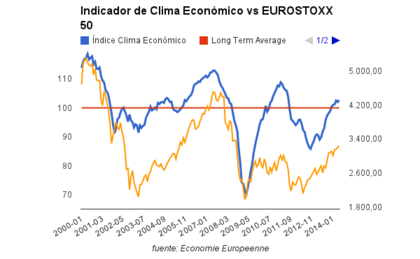

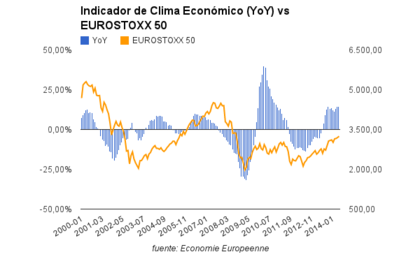

Por último, me gustaría hacer referencia al indicador de clima económico. Se trata de un índice poco utilizado y del que se habla poco, pero que en mi opinión es bastante útil a la hora de detectar esos puntos de giro macroeconómicos. El indicador de clima económico está compuesto por los indicadores de confianza de distintos sectores: industrial (40%), servicios (30%), consumidor (20%), construcción (5%) y comercio minorista (5%).

Como pueden observar a continuación, los cambios en el indicador (tanto en términos absolutos como en término interanual) nos señalaron a la perfección los suelos del Eurostoxx 50 en marzo del año 2009 y en el verano del año 2012.

De este modo, la situación económica de la Eurozona sigue mejorando y lo que era una incipiente recuperación (brotes verdes) ya es una recuperación en toda regla. Evidentemente, estamos hablando de los grandes datos macroeconómicos y su utilidad para la especulación bursátil. Todo lo que salga de este ámbito no es objeto del artículo, porque casi nadie duda de que la realidad tangible de la calle es bien distinta.

Los datos macro actuales junto con las medidas anunciadas estas semanas por Mario Draghi son muy positivas para los mercados de riesgo (renta variable), por lo que lo más razonable a medio plazo sería esperar subidas en las bolsas europeas, especialmente en los países periféricos, que han sido los más castigados en los últimos años.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

De nuevo excelente artículo, pleno de información gráfica y texto complementario (o viceversa...). Se puede extraer mucho de él. Enhorabuena.

Gracias. Tratamos de hacer útiles los análisis aportando bastante información, pero hasta un límite, porque no siempre mayor información es sinónimo de mejor información.

Saludos.

Hola Jorge ¿estas de vacaciones o mucho trabajo?: echamos mucho en falta tu seguimiento de Bestinver de este trimestre :-)

De momento estoy de vacaciones. Me he tomado un tiempo de relax y desconexión. :)

¡Nada grave por lo que veo! ¡Que lo disfrutes! y Saludossss ;-)

Fenomenal articulo Jorge. Gracias

Puesto en prespectiva España y Europa, deberian de comenzar una etapa con crecimiento de PIB y trasladarse a los beneficios empresariales, puesto que aunque tenemos incrementos de ventas en las empresas, no esta siendo asi en sus beneficios, puesto que se estan contrayendo margenes por la fortaleza del euro.

Espero que las medidas de BCE ayuden a bajar el euro, y ademas creo que tenemos un factor muy importante que es el aumento de la demanda interna y el sector servicios, que creo que sera un potente motor en europa.

Gracias. Más o menos esa es la idea. Una macro expansiva y recuperando niveles es alcista para la bolsa. Siempre, con permiso de Estados Unidos.

Saludos.

No veo al euro bajando,movimiento brusco el dia del anuncio y vuelta al rango.Y efectivamente,creo que estos brotes ya comienzan a estar maduros...con el fusil preparado esperando para entrar corto en el eurostoxx y en el ibex.