Ayer la Reserva Federal subió un cuarto de punto los tipos de Interés (hasta el rango 1.75%-2%). Hasta aquí no hay novedad puesto que estaba totalmente descontado por el mercado. Donde reside la novedad es que muchos analistas e incluso los futuros de la FED descontaban que en el cómputo del año habría tres subidas de tipos, y en la reunión de ayer los miembros apostaban por dos subidas más este año (cuatro en total). En el siguiente gráfico vemos que la probabilidad de dos nuevas subidas este año (acabar en el rango 2,25-2,5%) era inferior al 25% a cierre de mayo (línea amarilla, que llegó a estar al 15%). Esta semana este escenario pasa a ser el más probable, rozando el 50%, por lo que la mejoría de los datos macro y, sobre todo, el último dato publicado de inflación (2,8%), provoca que la FED se vea obligada a continuar o acelerar su calendario de subidas de tipos de interés.

Sin embargo, la rentabilidad de los bonos del Gobierno de Estados Unidos no ha reaccionado al alza, incluso hoy la rentabilidad está corrigiendo un poco. El bono a 10 años cotiza al 2.95% y, al igual que el 3, 5 y 30 años, cotiza por debajo de los máximos alcanzados a mediados de mayo. Sólo el plazo de dos años (el más afectado por las decisiones de la FED) se mantiene con lógica en máximos del año.

¿Y por qué no están subiendo las rentabilidades de los bonos del Gobierno de Estados Unidos? Pues como hemos explicado históricamente en nuestras claves diarias, las rentabilidades del bono a 2 años sí que ya anticipaban las próximas subidas de tipos, concretamente hoy cotiza al 2.55% frente al 2.25% al que se estima que cerrarán los tipos de intervención en el año. Igualmente, siempre hemos explicado que las rentabilidades de largo plazo se mueven en función de las expectativas de crecimiento de la economía y la visión a largo plazo de dónde se situarán los tipos de interés.

En el primer caso, aunque la FED insistió ayer que no teme una desaceleración del crecimiento derivada de las incertidumbres comerciales abiertas por las políticas proteccionistas de Donald Trump, las expectativas de crecimiento de medio plazo no se han revisado al alza. Ayer comunicó que revisa al alza el crecimiento estimado para este año (al 2,8% desde el 2,7%), pero mantiene la previsión de desaceleración los próximos años (2,4% y 2% de crecimiento previsto para 2019 y 2020).

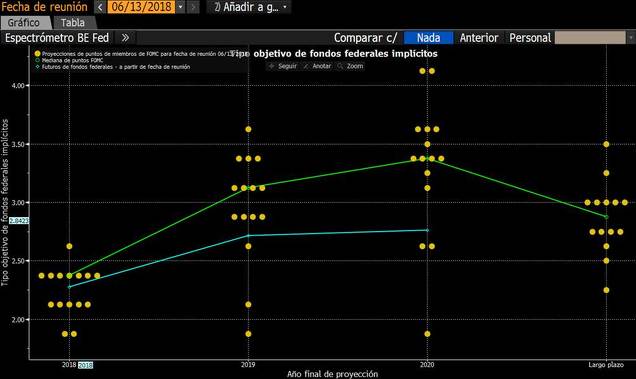

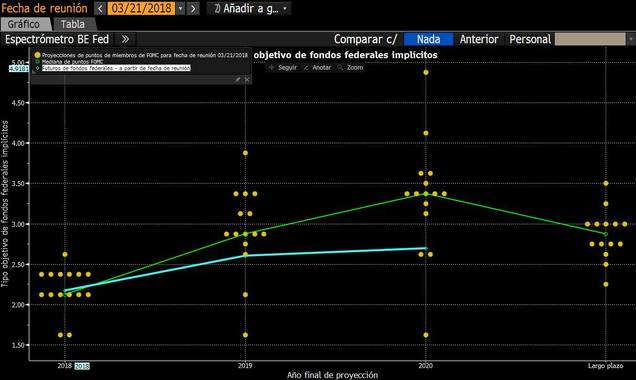

Y en el segundo caso, las previsiones de tipos de interés de los miembros de la FED a largo plazo no se han alterado. En la reunión de ayer, la previsión para 2020 es que los tipos se irán al rango 3,25% - 3,5% y a largo plazo se irán al rango 2,75% - 3%. Justo lo mismo que estimaban tras la reunión de marzo. En las previsiones de puntos (Dot Plot) de junio y marzo (siguientes diagramas) se puede ver claramente.

Previsiones de tipos de los distintos miembros de la FED en la reunión de ayer.

Previsiones de tipos de los miembros de la FED en la reunión de marzo.

Respecto a la reunión de marzo, sólo se prevé una subida de tipos más en 2019. Si en marzo se preveía que los tipos podrían cerrar entre el 2,75% y 3%, en la reunión de ayer, la previsión es que suban hasta el rango 3% - 3,25%. Así pues, en los próximos años podríamos ver que las rentabilidades de los bonos tanto de corto como de largo plazo irán confluyendo al rango 3,25% -3,5%, es decir, que las pendientes de la curva seguirán contrayéndose. Algo que nos pondría en aviso sobre el final del ciclo de crecimiento de Estados Unidos. Pero como hemos venido insistiendo, de momento no se avecina este final de ciclo expansivo que suele marcar la pendiente de la curva. Tal y como hemos venido defendiendo en nuestras claves, el momento de final de ciclo y aumento de probabilidad de recesión viene marcado por el aumento de la pendiente de la curva y confluencia de las rentabilidades de bonos a los tipos de interés.

Evolución de los tipos a 2 y 3 años. En el gráfico vemos la evolución de estas dos rentabilidades (azul y verde) junto a los tipos oficiales (morado) y en la parte inferior trazamos la pendiente de la curva.

De momento, tal y como se aprecia en el gráfico, estamos en una situación más asimilable al periodo 1995-1999 o 2004-2006 que a los que se produjeron en el año 2000 y 2007. Mientras la situación no cambie, hay que seguir manteniendo la apuesta por el ciclo económico expansivo.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)