Hace varias sesiones comentábamos que las bolsas europeas estaban esperando la temporada de resultados empresariales en zona de máximos del año. Para seguir subiendo era necesario que la temporada de publicación de resultados superase unas expectativas ya revisadas a la baja porque la fortaleza del euro iba a restar competitividad a nuestras empresas. Así, comentábamos que era más fácil superar las expectativas, lo que posibilitaría que las bolsas europeas continuasen subiendo. Sin embargo, aunque es pronto para llegar a conclusión alguna, ya se han publicado los resultados de algo más del 10% de las compañías europeas (29 de 251 compañías de la zona euro del Eurostoxx 600) y los datos no son nada optimistas.

En el siguiente pantallazo podemos ver que en conjunto sí que las ventas mejoran datos del tercer trimestre del 2016 en un 2.97% (el 65% de las compañías ofrecen mejora en la cifra de ventas), pero los beneficios en conjunto han caído en un 5.85%. Sin duda se nota que en el trimestre el euro se ha movido en 1,20 frente al dólar mientras que el año pasado lo hacía en niveles de 1,10. Este 10% de pérdidas por la divisa no están afectando a las ventas pero sí a los márgenes.

Estas son las cifras publicadas, y respecto a si están por encima o por debajo de lo que estimaba el mercado, podemos observar en la siguiente pantalla de Bloomberg que claramente están defraudando. Las ventas quedan un 0.47% por debajo de lo esperado mientras que los beneficios quedan un 5.46% por debajo.

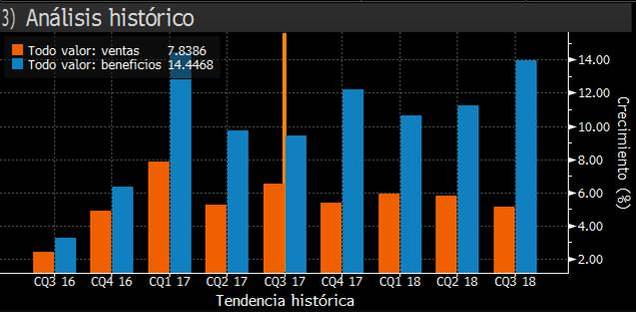

Aún son pocas las compañías que han publicado y, sobre todo, quedan las de más capitalización por rendir cuentas (sólo han publicado 6 compañías del Eurostoxx 50), por lo que es apresurado sacar conclusiones. Pero las cifras contrastan con los datos publicados en Estados Unidos. Del S&P500 ya han publicado 80 compañías con un repunte de las ventas del 6.52% respecto al tercer trimestre de 2016, mientras que los beneficios también repuntan y lo hacen nada menos que en un 9.44%. En el gráfico del análisis histórico vemos que este trimestre ofrece datos de crecimiento de ventas y beneficios similares a los del segundo trimestre del año.

Y los datos no sólo son mejores que los del año anterior, sino que quedan por encima de las previsiones de los analistas (un 1,06% mejor las ventas y un 4.31% los beneficios). Los resultados de ambas zonas justifican que el S&P500 mantenga la tendencia alcista mientras que los índices europeos se mantengan en terreno lateral. Es decir, de momento los resultados empresariales en Europa no aportan argumentos suficientes como para romper al alza el lateral de las últimas semanas.

Evolución del Eurostoxx. Podemos ver que el lateral de las tres últimas semanas se produjo justo en los máximos de mayo. Si las compañías siguen defraudando, será complicado que las bolsas europeas rompan al alza a corto plazo.

Contrasta claramente con la evolución alcista tanto del S&P500.

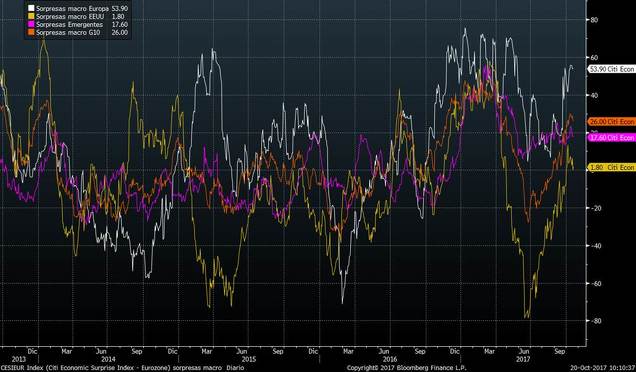

La micro (temporada de resultados) no nos da argumentos para romper al alza, pero la macro sí que sigue empujando al alza la confianza de inversores, consumidores y empresarios. Vemos en el gráfico de sorpresas macro que el índice de la Eurozona es el que más repunta de todas las principales zonas geográficas.

Por tanto, ciñéndonos al gráfico del Eurostoxx anterior, hay que estar atentos a ver por dónde rompe el lateral. El próximo movimiento de las bolsas europeas será al alza si rompemos por arriba, y si rompemos por abajo, tocará de nuevo corrección en las bolsas europeas.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio.es/)