Desde hace tiempo somos conscientes de que las bolsas europeas lo están haciendo peor que las de Estados Unidos. En varias ocasiones, a lo largo del año, hemos incluido en las claves del día un gráfico del comportamiento relativo de las principales zonas geográficas frente al índice general MSCI World. Pues bien, esta semana el gráfico del comportamiento relativo de las bolsas europeas (líneas amarillas) por fin está rompiendo el canal bajista en el que están inmersas desde final del año pasado. Además, como puede apreciarse, este verano se ha frenado en la base del canal lateral que se puede dibujar desde mediados de 2011. Todo apunta a que desde el punto de vista técnico podemos entrar en una fase en la que las bolsas europeas lo hagan mejor que la bolsa global en general.

Evolución del valor relativo del S&P500 (en blanco), el MSCI Europe (amarillo) y el MSCI Emerging Markets (verde) frente al MSCI World.

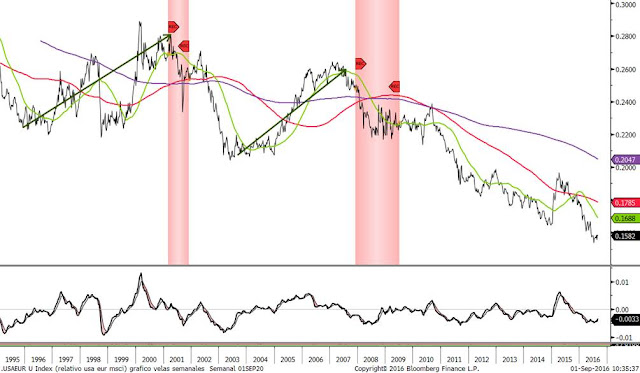

En el gráfico se aprecia que ya los emergentes rompieron el canal bajista a final de junio (menos afectados por el Brexit) y Europa lo hace ahora. No sabemos si es por la incertidumbre de las elecciones de EE.UU., pero es verdad que este verano las bolsas de Europa y Emergentes empiezan a hacerlo mejor. Históricamente, esto ha sucedido en inicios de grandes tendencias alcistas, sinónimo claro de apetito por el riesgo por parte de los inversores. Cuando ha habido dudas, el refugio siempre ha sido el dólar y las carteras de renta variable han sobreponderado rápidamente la bolsa de Estados Unidos. En el siguiente gráfico podemos ver la evolución relativa de las bolsas europeas (uso el Eurostoxx 600 por tener más históricos) frente al S&P500 en los 20 últimos años (señalo los dos periodos de recesión de EE.UU.).

Aunque se aprecia clara tendencia bajista de largo plazo, se pueden distinguir dos claras fases de rebote de este comportamiento relativo. Desde 1995 al año 2000 y desde 2002 a 2007, las bolsas europeas lo hicieron mejor que las de EE.UU. Y estos han sido los dos periodos de crecimiento económico global más importantes estos años. Curiosamente, han sido las épocas de recesión en Estados Unidos o de dudas sobre el crecimiento global, cuando las bolsas europeas lo han hecho claramente peor. O mejor dicho, cuando las bolsas de EE.UU. han superado claramente a las de Europa.

Así pues, si los mercados empiezan por fin a alejar los temores a una recesión económica global próxima, es razonable pensar que las bolsas de Europa empiecen a comportarse mejor que las europeas. Tal y como comentamos ayer, a lo largo de agosto hemos visto varios índices europeos romper la tendencia bajista del último año, aunque sin gran volumen. Hoy comienza septiembre y parece que los inversores han vuelto de vacaciones con ganas de no perderse el posible festival. Los bancos vuelven a ser el sector que más sube de las bolsas europeas encadenando un 12% de subida desde el pasado 20 de agosto. El gráfico del sectorial ya ofrece pocas dudas sobre la fuerza de la ruptura del canal bajista.

El sectorial bancario estaba defenestrado por la mayoría de analista y gestores de fondos. Así pues, es lógico pensar que pese muy poco en las carteras de renta variable en general. Si estos empiezan a tirar con la fuerza que lo está haciendo, veremos poco a poco cómo los inversores lo incluyen en sus carteras para no asumir el riesgo de que los índices lo superen. Para hacernos una idea, puede ocurrir con los bancos algo similar a lo ocurrido con el sector de materias primas y energía. En febrero cuando Irán podía exportar petróleo y todo apuntaba a que el petróleo se iría por debajo de 20 dólares el barril y muchísimas empresas del sector iban a quebrar, nadie podría imaginarse que estos sectores serían los mejores del año. A final de febrero eran los sectores que más caían con diferencia y, a día de hoy, el sectorial europeo de energía sube un 7.5% y el de recursos básicos un 23.25%, frente a una caída del 5.25% del Eurostoxx 600.

A pesar de las subidas de estos días del sector bancario, sigue acumulando en el año pérdidas del 21%, siendo el peor del Eurostoxx 600, seguido sólo de cerca por el sector de seguros (-18%). No sabemos si recuperará con la misma fuerza que los dos sectores comentados, pero estos valores pesan mucho más en los índices europeos, por lo que ayudarán mucho más a las bolsas europeas.