Leyendo un poco la prensa local me he encontrado con dicho titular. Le dan además un potencial de un 100%. Otros medios financieros también han publicado artículos últimamente calificándola como una gran oportunidad de inversión a medio y largo plazo. Lo reconozco nunca me ha gustado esta compañía ni cuando cotizaba a 6 € ni cuando lo hacia a 40€. No hay que ser un genio del análisis fundamental para ver que está compañía cotiza a unos múltiplos cuanto menos discutibles. Tampoco del análisis técnico para observar que el gráfico da miedo y la cotización ha entrado en lo que se conoce como tendencia primaria bajista. Lo que yo llamó doble barril pero al revés. Dejó una imagen para comprender perfectamente porque Renta 4 defiende al fabricante de fibra de Carbono. Siempre nos gusta decir que lo que tenemos en cartera es lo mejor.

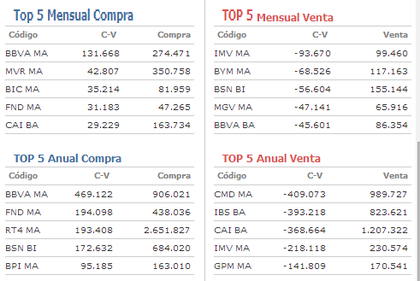

Según los saldos de las agencias, renta 4 tiene un saldo comprador de 193408 acciones de Carbures. Tampoco creo que dicho hecho merezca una crítica severa, sino simplemente siendo uno de los principales compradores de este año, el análisis de renta 4 pierde una cierta validez.

No he analizado a fondo a Carbures porque sería una de las primeras empresas que rechazaría sistemáticamente a la hora de buscar oportunidades de inversión. Muy popular, surge de la noche al día y empieza a crecer de manera desorbitada desde el momento en que comienza a cotizar. Su historial en los años previos es muy pobre. Ampliaciones de capital casi a diario. Pero quizás el hecho que me ha desconcertado siempre de esta compañía (tampoco entiendo su modelo de negocio y de expansión) es su crecimiento inorgánico. Ha comprado una empresa mexicana, una Australiana, una francesa... Se está extendiendo por China y EE.UU. Cuando existe un modelo de expansión tan desorganizado, queriendo abarcar tantas aplicaciones, segmentos y países, antes o después acaban apareciendo los problemas.

Es muy probable que todas estas dudas se vieran resueltas si comprendiera mínimamente el modelo de negocio de esta compañía. Tal vez sea un diamante en bruto, que está siendo duramente castigada por el efecto Gowex. Con el paso de las fechas se dará la respuesta a dicha incógnita. El mercado es ciego en el corto plazo, tuerto en el medio y con una vista de águila en el largo plazo.