Hace unos días publicábamos la primera entrega de los principios del Value Investing comentando seis de ellos, y demostrando por qué la renta variable y en concreto la inversión en valor, es la mejor filosofía para conseguir las mayores rentabilidades a menor riesgo en horizontes temporales de largo plazo. Ahora ha llegado el momento de completar estos fundamentos con otros seis principios, que detallarán las actuaciones a evitar por el "Value investor" y la mayor de las virtudes que debe poseer, la paciencia. ¡Sigamos!

7.- "Tener un mal comportamiento a corto plazo es inevitable"

Constantemente se pone en entredicho la habilidad del gestor por su actuación en el corto plazo en vez de prestar atención a su rendimiento en el largo plazo. Este es un grave error que hasta el mismo Warren Buffett ha sufrido en sus carnes, cuando en 1999 (justo antes de el estallido puntocom) la revista Barron's le criticaba por el bajo rendimiento de sus sociedad de inversiones. Juzgar a un gestor por su actuación en periodos de menos de 3 años puede llevar a tomar una decisión equivocada, y se ha demostrado que los fondos de renta variable que mejores rendimientos han obtenido a lo largo de la historia, han tenido muchos periodos con rentabilidades bastante pobres y por debajo de las del índice de referencia. Esta constatado empíricamente que dichos periodos cortoplacistas tienen un impacto muy reducido en la habilidad de los mejores gestores para crear un rendimiento satisfactoria a largo plazo. Los resultados a largo plazo por encima de la media son perfectamente compatibles con unos discretos resultados a corto plazo.

8.- "No merece la pena guiarse por las previsiones económicas"

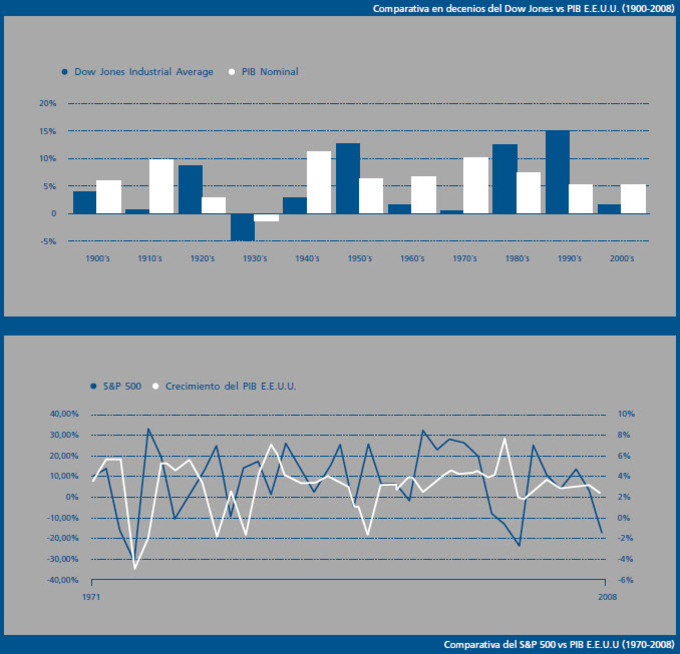

Realizar previsiones macroeconómicas (objeto de tantas páginas de revistas y portales financieros e institucionales) con el fin último de emplearlas en la toma de decisiones de invertir, no es sólo una tarea hercúlea donde los errores superan a los aciertos, sino que además, la correlación entre la Bolsa y la economía es mucho más débil de lo que puede parecer:

Las estadísticas históricas muestran el gran riesgo al que estaríamos expuestos si basamos nuestras decisiones de inversión en las estimaciones de los analistas, tanto a nivel macro como en la predicción de los resultados de las compañías. Un estudio de David Dreman demuestra que en el 75% de las veces se producen errores de hasta el 10% sobre los resultados trimestrales, y en un 47% de las veces las predicciones erraban en más del 15%.La conclusión que extraemos pues, es que no merece la pena centrarnos en el análisis de variables macro cortoplacistas ni en realizar estimaciones sobre beneficios trimestrales de empresas. Resulta mucho más productivo centrar nuestro análisis en buenas compañías con ventajas competitivas duraderas y que coticen a precios razonables.

9.- "No invertir nunca en empresas sobrevaloradas"

La condición sine qua non del Value Investing es no pagar demasiado por las empresas en las que invertimos. Como señalaría Warren Buffet, la primer regla es no perder dinero y la segunda es no perder dinero. Para ello, es indispensable evitar comprar acciones sobrevaloradas debido a modas sectoriales o euforias bursátiles. La historia está repleta de casos en los que compradores en épocas de burbuja perdieron la mayor parte de sus ahorros, como en la burbuja inmobiliaria en Japón en el siglo XX o la más reciente burbuja punto com que hizo desplomarse al Nasdaq más de un 80% en menos de 3 años. Hallar el valor intrínseco que le corresponde a la acción y compararlo con su cotización nos dará la posibilidad de encontrar un margen de seguridad, una inmejorable base sobre la cual cimentar una inversión rentable a largo plazo.

10.- "No dejar que las emociones guíen las decisiones de inversión"

Comentábamos en el primer artículo de esta saga, la importancia de mantenerse fiel a una filosofía de inversión para conseguir rentabilidades sobresalientes en el largo plazo y batir al mercado. Las emociones dictan en muchas ocasiones las decisiones de compra y de venta, y suelen hacerlo en el peor momento. Comprender cómo se han comportado los mercados, sus consecuencias y repercusiones durante crisis pasadas ofrece un contrapeso de racionalidad frente al miedo que siente todo inversor durante un crack bursátil.

La actuación irracional de los inversores guiados por el miedo o las modas les lleva a un comportamiento auto-destructivo en términos de rentabilidad. El siguiente gráfico no deja lugar a las dudas: la ganancia media de los inversores de fondos de renta variable americana es tan solo el 4,5% mientras que el retorno de dichos fondos se encuentra en el 11,6%; más de un 7% de rentabilidad desaprovechada debido a las decisiones de inversión y desinversión de los inversores.

11.- "No intentar predecir el movimiento de la bolsa a corto plazo"

Predecir el movimiento de los mercados bursátiles resulta una empresa realmente complicada. Históricamente, en los momentos previos a bajadas espectaculares en Bolsa, la mayoría de los analistas (o "analistos") se mostraba fuertemente alcista respecto a futuras actuaciones del índice de referencia. Por el contrario, en fechas anteriores a los rebotes más pronunciados de los mercados bursátiles, el pesimismo era el que reinaba entre el consenso de los asesores.

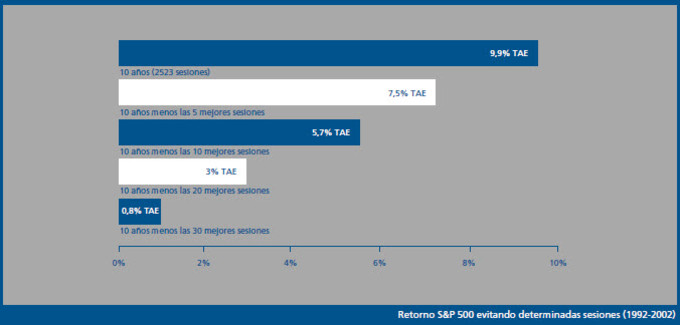

La rentabilidad promedio a largo plazo de cualquier mercado de valores se aproxima al 10%, pero este rendimiento puede verse disminuido notablemente si no estamos invertidos el 100% del periodo como muestra el gráfico siguiente:

Sorprendentemente, en un periodo de más de 2500 sesiones la rentabilidad generada se ve gravemente erosionada si estamos fuera del mercado en las mejores sesiones. Si en este periodo de 10 años nos perdiéramos las 10 mejores sesiones nuestra rentabilidad descendería casi hasta la mitad; pero lo que más llama la atención es que si no hubiésemos estado invertidos en los 30 mejores días bursátiles en esos 10 años, ¡nuestra rentabilidad sería muy próxima a cero! Éste es el peligro de hacer "Market Timing", tratar de adivinar los movimientos a corto plazo de los mercados bursátiles.

12.- "Entender que la paciencia es la principal virtud del inversor exitoso"

Las acciones son activos ideales para amplificar nuestro capital en el largo plazo, pero es necesaria la cualidad menos común entre los inversores: la paciencia. Hay que tener el aguante suficiente para mantenerse dentro del mercado incluso en ocasiones en las que la incertidumbre se convierte en una constante. En los últimos 25 años, si consideramos todos los periodos de 10 años posibles, no hubiéramos perdido dinero en ninguno de ellos. Además hay que tener presente que la bolsa americana ha proporcionado retornos positivos a 5 años en el 97% de las ocasiones. Como nos hemos cansado de repetir en los dos artículos, el mercado recompensa al inversor paciente que se mantiene fiel a su estrategia de inversión.

Además, el Value Investing depende del sentido común, el trabajo diario y la paciencia más que de fórmulas matemáticas, predicciones de acontecimientos futuros o fuentes de información privilegiada. Su utilización minimiza la posibilidad de pérdidas y es garantía casi inequívoca de resultados positivos en el largo plazo, superando de media la rentabilidad del mercado.

Hasta aquí la docena de principios sobre los que se basa el Value Investing. Espero que hayáis disfrutado refrescando o descubriendo estos fundamentos que tantos éxitos y alegrías han dado, y seguirán dando por mucho tiempo.

Efectivamente, para inversores value es una guia muy buena, aun asi yo creo que se diversifica mas el riesgo teniendo una cartera value y una especulativa de corto plazo, en la que puedes jugar con otras reglas muy diferentes, al no tener una correlacion perfecta, ni mucho menos, el riesgo o mas bien la volatilidad disminuyen.

Coincido totalmente contigo Daniel. La cartera especulativa de corto plazo la podemos emplear para aprovecharnos de los rallies y pullbacks del esquizofrénico de Mr. Market. Eso sí, para poder disminuir el riesgo y la volatilidad tienes que ser muy bueno porque de otro modo puedes dilapidar lo que obtienes en la cartera value!

Yo me limito a buscar empresas con buenos fundamentales, que esten muy alcistas a ser posibles en maximos y abrir largos con Stop, ir subiendo el Stop y cuando salta a volver a meditar la situacion, si cambiar o volver a entrar.

Una forma mas tecnica de operar pero basada en fundamentales y por supuesto con un ojo en las bases macro.

Para la cartera de largo plazo, comprar y casi olvidarme, me gusta CAPE y algun otro sistema de timing a largo plazo.

Si de verdad se quiere tener una cartera especulativa de corto plazo, debemos de tener en cuenta un principio muy importante.

Separar siempre la cartera de inversión de la de especulación, como bien decía Benjamin Graham, si quieres especular, pon el dinero que quieras destinar a ese fin en otra cuenta y separa este de la inversión. No permitas nunca que la especulación y la inversión se junten, ni siquiera en tus pensamientos.

Un saludo y muy buenos artículos

Totalmente de acuerdo, estoy seguro que Daniel tiene claramente separadas sus carteras de inversión y especulativas. Yo también soy partidario de ello.

¡Muchas gracias por leer y comentar!

Ya había leído el libro de Bestinver. Aun así, he disfrutado de estos dos artículos. Value Investing = racionalidad. No me canso de leer al respecto.

Gracias Francisco! Es lo que tiene esto del Value...cuando empiezas no paras, ¡aunque sea cosas que ya hayas leído cien veces!

¡Un saludo!