Gracias a mi compañero Sergio Sáez llegó hace unas semanas a mis manos un libro muy interesante editado por Bestinver, la gran gestora de fondos española ya conocida por (casi) todos. Como no podía ser de otra forma, éstos fieles seguidores de la Escuela Austríaca de economía recogen en su libro los principios sobre los que se basa la filosofía de inversión que utilizan para gestionar sus fondos, el Value Investing.

Se trata de 12 principios que sustentan y defienden esta filosofía frente a otras, y que además argumentan en su libro basándose en los ejemplos, estudios, comentarios y las publicaciones de los más legendarios gestores también seguidores de este paradigma de la inversión. Gestores de la talla de Peter Lynch, Warren Buffett, Benjamin Graham o Walter Schloss entre otros, que emplearon y/o emplean el Value Investing como metodología para conseguir rentabilidades al alcance de muy pocos.

Mi intención no es otra que, previa autorización de los editores, compartir con todos vosotros esta docena de fundamentos añadiendo mi visión y comentarios personales. La gran mayoría ya los conoceréis, pero seguro que a algún seguidor le puedo despertar el gusanillo de este maravilloso mundo de la inversión en valor. No nos entretengamos más y empecemos con los seis primeros.

1.- "La renta variable es el activo más rentable a largo plazo"

De entre todos los activos disponibles (renta variable, fija, commodities, real state...), se ha demostrado en numerosos estudios que las acciones son el que mejor rentabilidad ofrece a largo plazo. La renta variable, además de batir a la inflación, ha superado en el 80% de los periodos de 10 años desde 1871, los retornos producidos por la renta fija; aumentando al 100% de los periodos si tomamos plazos de 30 años. La razón que explica ésto es sencilla: cuando invertimos en acciones estamos adquiriendo una parte de un negocio y por tanto, una parte de su potencial de crecimiento y expansión. Por el contrario, el inversor en bonos sólo aspira a recuperar su inversión con intereses; el que adquiera activos inmobiliarios no obtendrá retornos tan consistentes como los de las acciones, y el inversor en materias primas probablemente obtendrá los peores rendimientos a largo plazo debido al carácter cíclico de las mismas.

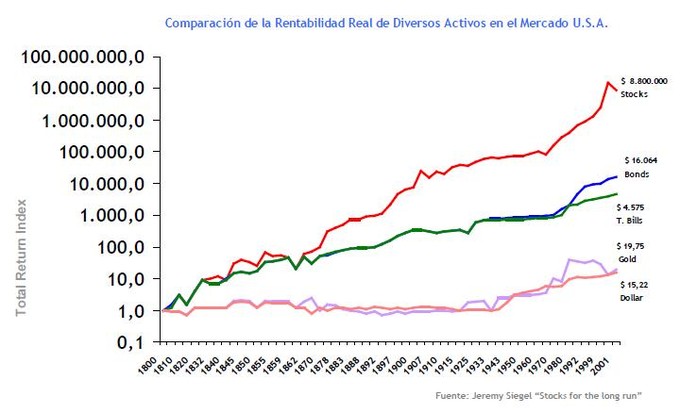

Este gráfico es uno de mis favoritos. Recuerdo la primera vez que lo vi, en clase con Pablo J. Vazquez, y el flechazo de amor a primera vista que me provocó. En él podemos ver la rentabilidad que hubiera devuelto a día de hoy un dólar invertido en el año 1800 en los diversos vehículos financieros disponibles.

Pues bien, si lo hubiéramos guardado debajo del colchón, tras más de 200 años tendríamos poco más de 15$. Si por el contrario lo hubiéramos invertido en oro (tan de moda actualmente) únicamente hubiéramos mejorado nuestro retorno en unos 4$, alrededor de los 19,75$. Por otro lado, si hubiésemos confiado nuestros ahorros en 1800 al tesoro de los todopoderosos Estados Unidos de América, ahora mismo tendríamos 4.575$ o 16.064$ si invirtiéramos en letras o bonos del estado respectivamente. No hay duda de que cosa mejora bastante con la renta fija, pero si seguimos mirando hacia arriba vemos que invirtiendo en acciones (i.e. replicando índices) nuestro dólar sería ahora mismo..si si, estás viendo bien: ¡nada más y nada menos que 8.800.000$! Creo que sobran las palabras..

2.- "La renta variable es el activo menos arriesgado a largo plazo"

Aunque resulte paradójico, además de ser el activo financiero que mejores retornos produce en el largo plazo, la renta variable también es el menos arriesgado. Esto se puede entender lógicamente ya que su evolución está estrechamente ligada con el crecimiento económico y los beneficios empresariales. Por el contrario, la renta fija es mucho más dependiente de las políticas económicas que lleven a cabo los estados, que en muchos casos desgraciadamente son inflacionistas y por tanto destructoras de valor para los activos nominales que no incorporan la inflación a su precio.

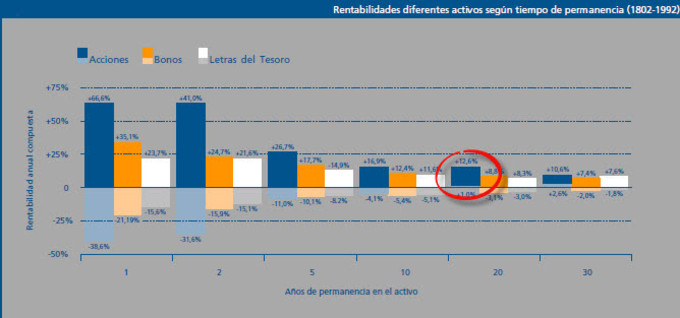

La historia está repleta de casos que demuestran ésto, como las quiebras de estados (i.e. Argentina en 2001) o los grandes periodos inflacionistas, tremendamente perjudiciales para los inversores en todo tipo de renta fija. Las acciones suponen participaciones en activos reales que mantienen razonablemente bien el poder adquisitivo con el paso del tiempo, explicado ésto en parte por la gran correlación a largo plazo entre los dividendos y el IPC. Además, si todo esto no les termina de convencer, en el siguiente gráfico (también extraído de "Stocks for the Long-Run" de J. Siegel) podemos apreciar claramente como con un plazo de tenencia superior a los 20 años las acciones dejan de tener riesgo:

Como diría el gran Warren Buffett...

3.- "Pocos gestores consiguen batir a los índices bursátiles en el largo plazo"

Batir al mercado, conseguir rentabilidades superiores a las que ofrecen los índices bursátiles no es una tarea fácil pese a que pueda parecerlo. Prueba de ello es que en el periodo 1981-1997 únicamente el 9% de los gestores de fondos norteamericanos consiguieron ofrecer unas rentabilidades por encima de las del índice S&P500.

La causa de ello es lo que Warren Buffett denominó como "Imperativo Institucional". La ausencia de disciplina y los continuos cambios de estrategia en los que incurren la mayor parte de los gestores de fondos, que terminan sucumbiendo a las modas o fobias de cada momento, es lo que acaba teniendo el efecto más nocivo sobre su gestión y devastador sobre sus resultados.

Los propios índices bursátiles constituyen una estrategia en sí mismos, por ejemplo, el S&P500 correspondería a seguir la estrategia de comprar las 500 acciones de mayor capitalización de la bolsa norteamericana cada año. Esta estrategia, aunque simple, no ha variado desde su creación en 1957 y sus resultados se comprueban anualmente observando los gestores hiperpreparados a los que consigue superar. La conclusión a la que se quiere llegar es que ser fiel a la filosofía de inversión, tanto en los buenos como en los malos momentos, es una de las claves para obtener un rendimiento satisfactorio en el largo plazo.

4.- "El Value Investing consigue retornos superiores a los índices a largo plazo"

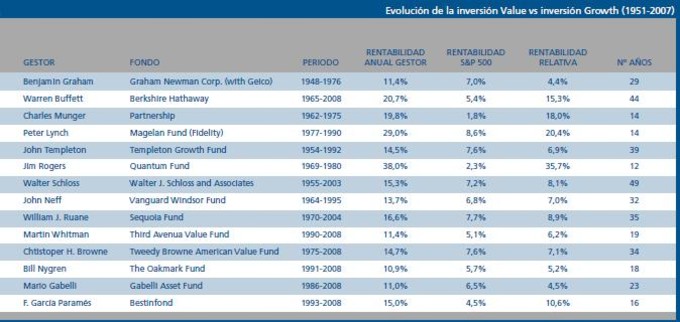

Entre las diferentes escuelas de inversión, el "Value Investing" es la única que agrupa un grupo de gestores que consiguen batir a la bolsa a largo y de forma consistente. Se calcula que la gestión "Value" tan sólo concentra alrededor del 10% de la capitalización mundial a través de unas 200 gestoras alrededor del mundo (especialmente Norteamérica); sin embargo, los resultados obtenidos por los "Value investors" en el largo plazo son espectaculares. Prueba de ello, en la tabla siguiente se nos muestran las rentabilidades obtenidas por gestores que han empleado diferentes estrategias, pero bajo unos principios comunes, los de la inversión en valor:

De nuevo, sobran las palabras. Rentabilidades anuales de doble dígito y superando ampliamente la ofrecida por el índice de referencia. Además vemos que son retornos sostenidos en el tiempo, periodos superiores a los 14 años en todos los casos. Ahora es cuando empezamos a entender y a creernos de verdad el primer gráfico del artículo.

A pesar de que a corto plazo pueda parecer que las cotizaciones se mueven de forma aleatoria e influenciadas por todo tipos de factores técnicos (necesidades de liquidez, pánicos financieros o económicos, euforias, etc.) el precio de las acciones acaba subiendo y reconociendo el verdadero valor de las empresas que generan beneficios y flujos de caja crecientes. Ésta es la verdadera magia del Value investing, invertir en empresas con buenos credenciales que estén infravaloradas por el mercado; comprar un euro con una moneda de cincuenta céntimos. La frase de Charlie Munger lo deja bien claro:

5.- "La volatilidad y la liquidez de una acción no son representativas de su riesgo"

Tendemos a asociar una mayor volatilidad histórica e iliquidez en las acciones de una compañía con mayores niveles de riesgo, pero en el caso de la inversión en valor esto no es necesariamente así. Para el "Value investor" la volatilidad viene representada por la posibilidad de una pérdida de valor permanente asociada al negocio de la compañía; por tanto, una cotización volátil no la hace más arriesgada sino que por el contrario, nos permite aprovechar para comprar en momentos donde la diferencia entre precio y valor es mayor.

Asimismo, el tamaño o la liquidez para poder adquirir las acciones de determinadas empresas tampoco es señal inequívoca de riesgo. En este sentido, será más fácil encontrar diferencias entre valor y precio en compañías pequeñas debido a que se encuentran menos analizadas que las grandes empresas. Se ha demostrado en numerosos estudios que invirtiendo en pequeñas empresas se obtienen mayores rentabilidades sin ser necesariamente más arriesgadas que las Blue Chips (grandes compañias). Por ejemplo, en el periodo 1926-1994 el total de acciones del NYSE promedió un rendimiento anual del 10,2%, mientras que el conjunto de pequeñas compañías ofreció un 12,2%. El año que menor rendimiento obtuvieron (1931) fue muy parecido para ambas categorías (-43% total vs -49% small); sin embargo, el año que mayor rentabilidad consiguieron (1933) ganaron las pequeñas empresas por goleada (+54% total vs + 142% small).

Otra prueba de ello es nuestro mercado alternativo bursátil (MAB), dónde a pesar de no encontrar la mayor liquidez sí podemos encontrar la cotizada española que mejor actuación ha tenido en el 2012, Gowex, con más de un 150% de revalorización.

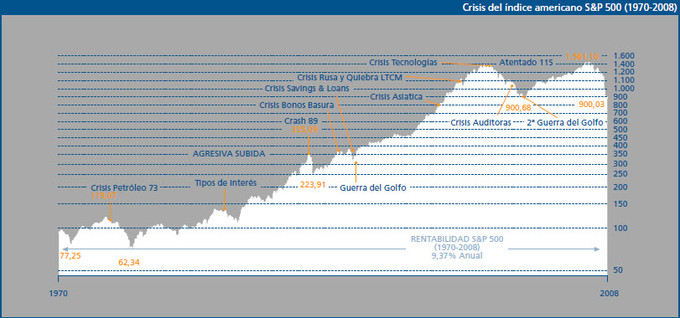

6.- "Las crisis bursátiles son inevitables y permiten una importante creación de valor"

Hemos visto en los principios anteriores que las acciones con el activo más rentable y seguro a largo plazo, pero es indudable que la historia de la Bolsa está repleta de episodios dramáticos que generan un gran halo de incertidumbre sobre los mercados de renta variable. Debemos tener en cuenta que ésta incertidumbresiempre va a estar presente a la hora de invertir. Las fuertes oscilaciones en las cotizaciones son algo inherente al mercado y es por ello que basar una estrategia a largo plazo en dichos movimientos es un grave error. Mantenerse fiel a la estrategia durante este tipo de episodios es lo que permite una creación de valor superior.

Como desprende el gráfico que os muestro a continuación, en los últimos 40 años los mercados de renta variable se han enfrentado a numerosas crisis, pero ello no ha evitado que el retorno medio anual del índice S&P500 (el más importante del mundo) supere el 9% frente a una inflación media del 4.5%:

La muestra más reciente de este hecho ha sido la actual crisis financiera que se desató en 2008-2009 sobre los mercados financieros globales. A pesar de que en aquél momento parecía que el mundo estaba al borde del abismo y las bolsas mundiales iban a dejar de existir; no supuso más que otro (gran) bache en la escalada histórica de las bolsas. Estos momentos de pánico y desaliento son los que nos permitirán la consecución de altas rentabilidades debido a la posibilidad de encontrar mayores divergencias entre precio y valor. Eso si, siempre será necesario que nos mantengamos fieles a nuestra estrategia a largo plazo y que, como John Templeton enunciaría, no pensemos que esta vez será diferente.

En unos días volvemos con la segunda entrega para descubrir el resto, ¡Hasta entonces!