En ocasiones me da la sensación de que me repito en exceso, pero creo que merece la pena apuntar que si hablo de Greenblatt y Piotroski a menudo es porque ellos han ofrecido a sus lectores métodos de inversión realmente fantásticos a la par que sencillos de aplicar.

Una cosa curiosa es que:

Joel Greenblatt escribió un libro fantástico que si acostumbráis a leerme ya conoceréis y habla de la Fórmula Mágica para ganar dinero en bolsa. Sin embargo este método está previsto para invertir en posiciones alcistas, sólo Long. Ahora bien, Greenblatt no invierte sólo Long, sino Long/Short en sus fondos.

Joseph Piotroski escribió un fantástico paper en el 2002 en el que explica un método también muy interesante. Otra fórmula para batir a los mercados consistentemente. Si bien en su paper la propuesta que realmente destaca no es la sólo Long, sino un apéndice del paper donde dice que el modelo en su versión Long/Short usando el F-Score (uno de los ratios de su fórmula) había batido considerablemente al sólo Long.

¿Entonces qué hacemos, nosotros pobres mortales?

Pues entiendo que rendirnos a la evidencia, ¿no?: Nos tocará invertir en posiciones Long/Short. Pero esto para muchos de vosotros no es fácil. Hoy trataré de hacer fácil lo difícil. Espero que os guste.

Empecemos por el principio...

Primero identifiquemos el modelo sólo Long que vamos a usar, y luego entraremos en la parte Short y desvelaremos por qué hacerlo.

Modelo sólo Long:Fórmula Mágica & F-Score

FÓRMULA MÁGICA

Respecto de la Fórmula Mágica, por no repetirme mucho, aquí tenéis un modelo de estudio de la Fórmula Mágica. En cualquier caso, a modo de resumen consiste en,

Low EV/EBIT & High ROIC

La rentabilidad de este modelo testada en EEUU y Europa es de un 28,71% CAGR. Realmente interesante.

Resultado Backtest 2003 – 2017 | Fórmula Mágica

Rentabilidad Anual Media (CAGR): 28.71 %

Volatilidad: 40.15 %

*backtesting zonavalue.com: Portfolios equi-ponedrados del Top30 del ranking. Universo de acciones EEUU y Europa. Market Cap > 50 millones

Por otro lado,

F-SCORE PIOTROSKI

En este caso, si testamos el modelo del F-Score en el mismo universo de acciones y con las mismas condiciones, el resultado que arroja es de un 19,08% CAGR.

Resultado Backtest 2003 – 2017 | Piotroski High F-Score ≥ 7

Rentabilidad Anual Media (CAGR): 19,08 %

Volatilidad: 24,76 %

*backtesting zonavalue.com: Portfolios equi-ponedrados del Top30 del ranking.Universo de acciones EEUU y Europa. Market Cap > 50 millones

Lo que vemos de momento es que estos modelos por separado son muy interesantes. Y que el de la Fórmula Mágica lo es más.

¿Pero y qué pasa si los combinamos?

Estrategia Low EV/EBIT & High ROIC + F-Score ≥ 7

Países

Alemania, EEUU, Holanda, Suecia, Austria, España, Italia, Suiza, Bélgica, Francia, Noruega, Reino Unido, Canadá, Grécia, Portugal.

Sectores

Basic materials, Consumer Goods, Consumer Services, Healthcare, Industrials, Oil & Gas, Technology, Telecommunications.

Dirección

Largo

Orden

Orden 1: EV/EBIT

Order 2: Return on Invested Capital (ROIC Greenblatt)

Condiciones

Market Cap > 50.000.000

Piotroski F-Score ≥ 7

*herramienta de backtesting de zonavalue.com

Bueno, es más rentable. De momento queda patente que añadir el F-Score de Piotroski al modelo de la Fórmula Mágica mejora el resultado conjunto de la Fórmula Mágica en un 1,76% anual.

No está mal.

Ahora bien…

Aquí no acaba nuestro modelo. Hasta ahora hemos visto la parte Long, ya sabemos qué factores utilizar para separar buenas de malas empresas en las que invertir.

Si bien, decíamos al principio que los inversores billonarios dicen “haz lo que yo diga pero no lo que yo haga”...; en fin, ¿no os llama la curiosidad por qué entonces ellos hacen Long/Short?

La mayoría de los grandes inversores billonarios quant (cuantitativos) como por ejemplo Joel Greenblatt o Cliff Asness usan estos modelos y además se apalancan un poco en el conjunto de su exposición Neta a bolsa.

Veamos por qué usar apalancamiento y cobertura (o posición Short)

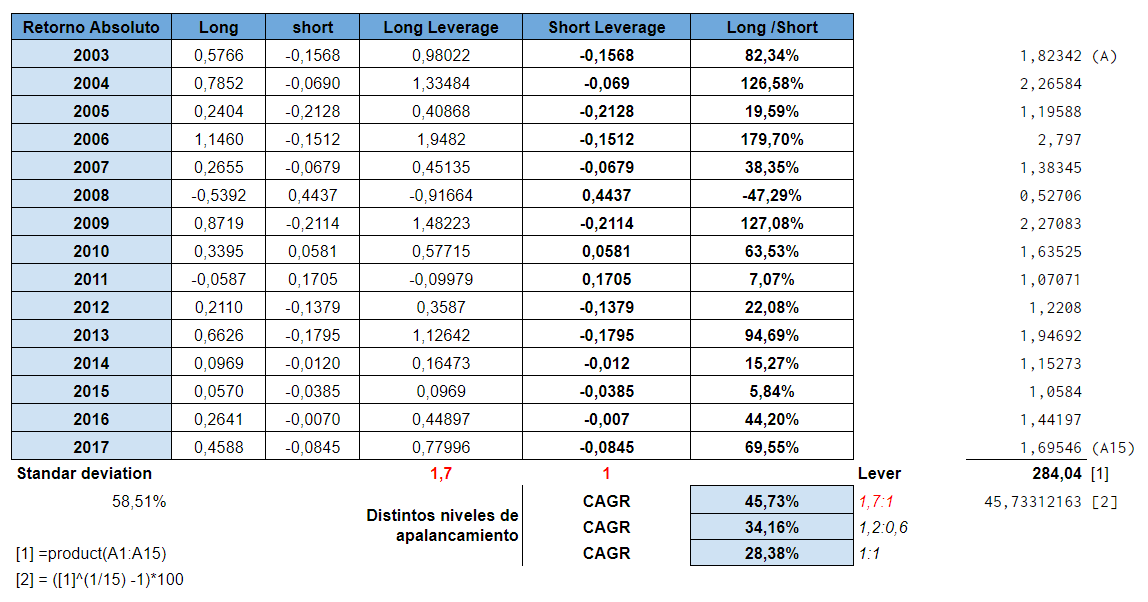

En este caso hemos usado para el estudio el portfolio Long del modelo que antes os explicamos. Además hemos usado el Eurostoxx50 como “cobertura de riesgo” o Short, como hacen eso high-end investors que tanto nos gustan.

Además aplicamos el apalancamiento similar al que usa Greenblatt en el Fondo Gotham Enhanced Return Fund (GENIX), donde apalanca un 1,7:0,7. Nosotros consideramos más conservador un nivel del 1,7:1.

Para quien no domine esta terminología, un apalancamiento del 1,7:1 significa que invierte un 70% más del dinero que tiene en la posición Long, alcista. Para ello usa un producto derivado, ya sea la compra de acciones mediante Futuros o CFDs.

Lo mismo es para la posición Short, lo que hacemos es cubrir el 58% de esa cartera Long. De tal modo que el total sería un 170% – 100% = 70% de exposición Neta a Bolsa.

Para los incrédulos del apalancamiento, que se fijen aquí en que en lugar de estar “más-que-invertirdos”, estamos “menos-que-invertidos”. En concreto nuestra exposición a bolsa es del 70% del dinero total que tenemos en cuenta.

Además he añadido dos niveles más de apalancamiento, en concreto:

1,2:0,6| donde el resultado CAGR baja al 34,16% con una Volatilidad del 42,46%

1:1 (Market Neutral) | donde el resultado CAGR baja al 28,38% con una Volatilidad del 30,48%.

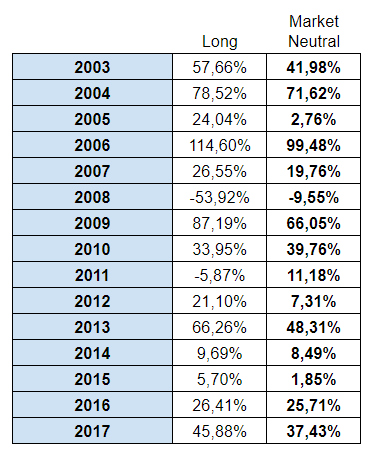

El Modelo Market Neutral, para curiosos, genera la misma rentabilidad que el modelo sólo Long de la Fórmula Mágica (aprox. En lugar de un 28,71%, arroja un 28,38% CAGR), pero con una salvedad, fijaros en el comportamiento año tras año:

Si bien, he de decir que casi nadie comprende este modelo, pues si digamos le toca empezar esta “aventura” el año 2012, NO SOPORTAN QUE SU MÉTODO FUNCIONE PEOR QUE EL MERCADO (que subió un 13,79%), ni entienden que la cartera gane un 21,1% y ellos tengan que perder toda esa diferencia por la Cobertura hasta conformarse con un modesto 7,31%. Simplemente no entienden correctamente el modelo Market Neutral, que suele ser bastante difícil de digerir. Además tras el 2012 vienen 5 años más donde “de no haber tenido la cobertura” habrías ganado mucho más…; todos los años esos pensando “a qué mala hora puse la cobertura”. Eso se hace difícil.

Sin embargo, al final de la carrera de fondo, se hubiera ganado lo mismo, sólo que mucho más relajados…

En cualquier caso, si retomamos el asunto que nos ocupa,

Resultado Backtest 2003 – 2017 | Combo Greenblatt & Piotroski, Long/Short y apalancado 1,7:1

Rentabilidad Anual Media (CAGR): 45,73%

Volatilidad: 58,51 %

*backtesting zonavalue.com: Portfolios equi-ponedrados del Top30 del ranking. Universo de acciones EEUU y Europa. Market Cap > 50 millones

Pues lo que queda patente de este modelo es:

- Tiene sentido usar un modelo tan famoso como el de la Fórmula Mágica de Greenblatt en combinación con otro del calibre del profesor Piotroski.

- Tiene sentido apalancarse de forma inteligente, como hace Greenblatt, por ejemplo.

- La volatilidad es alta, a cambio de una elevada rentabilidad cíclica.

- En años como el 2008, donde el portfolio sólo Long cayó un -53,92%, el beneficio de la cobertura (Eurostoxx50) reduce esa pérdida a un -47,29% (incluso aún estando apalancado) se ha perdido menos que el mercado.

- Estos modelos nos ofrecen la posibilidad de usar diferentes niveles de apalancamiento y cobertura en función de nuestros intereses o perfil de riesgo.

- Si quieres controlar el riesgo, un modelo Market Neutral parece muy adecuado.

- Definitivamente, invertir en modelos Long/Short tiene sentido.