Cuando realizo el análisis

de una empresa me gusta estudiar la competencia, qué hace, qué márgenes obtiene,

etc… Lo que suelo hacer es primero filtrar las empresas, elegir las que creo que

generan más caja y centrar el tiro. Una vez la tengo analizada, intento hablar

con ella y le pregunto por la competencia. Esto me permite analizar las

empresas del sector y concluir qué empresa se comporta mejor, cuál obtiene

mayores márgenes y por qué… Un dato curioso, con este estudio vi que si una

empresa es número uno en un país, obtiene un 1-3% más de margen que la

inmediata competidora.

Analizando el sector permite ver los principales indicadores

que afectan a las empresas. Esta semana repasé el sector de materias primas (muy castigado este año) para determinar

si los precios se adecuan a una lógica

empresarial. He observado que la

mayoría de precios cotizan a lo que le cuesta al productor marginal (coste del último productor en abastecer toda

la demanda) a excepción del cobre, que

cotiza por encima. La razón es relativamente simple, las minas actuales se

están agotando por lo que los proyectos nuevos son necesarios. La pregunta es: ¿cuál deberá ser el precio para que los

mineros acepten poner en marcha la mina?

Para responder hagamos como Arguiñano. Ingredientes: costes variables (opex) + inversión inicial (capex)

+ producción + rentabilidad mínima aceptada a la inversión. Como ejemplo vamos

a tomar:Producción = 300 millones de libras de cobre anual

Inversión inicial (capex) = 1.800 millones de dólares

Coste variable (opex) = 1.2 dólares por libra

Con estos ingredientes haremos el precio necesario para

poner en marcha la mina.

Parte 1. Capex por libra

Obtener capex por libra producida

1.800 / 300 = 6$ por libra (lb)

Parte 2. Saber margen

Si el minero acepta una rentabilidad después de impuestos

del 15-20% sobre la inversión inicial, entonces el beneficio deberá ser igual a

6 x 20% = 1,2 $/lb

Si los impuestos son 30% entonces el beneficio antes de

impuestos deberá ser 1,2$/lb / 0.7 = 1,71 $/lb

Parte 3. Calcular el

precio.

Si el coste variable es 1$ entonces:

Precio = X

- coste variable (opex) = 1,2

= beneficio antes de impuestos = 1,71$

P = opex + beneficio

antes de impuestos = 1,2 +1,71 = 2,91 $/lb

Resultado: el

precio deberá ser 2,91$ en promedio de la vida de la mina para que el productor

obtenga la rentabilidad esperada.

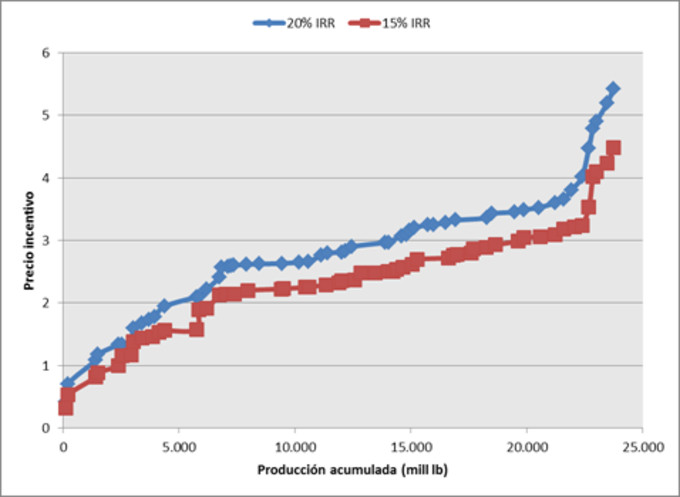

Esto lo hacemos para

todos los proyectos y obtenemos el siguiente gráfico.

Con este gráfico nos permite ver que es necesario un precio entre 2.5 y 3$/lb para más de la mitad de

los proyectos. Esto indicará que el cobre por debajo de esos precios es una

clara compra y que muy por encima es una posible venta.

Si queréis tomar una de las dos curvas, yo me decanto por la

azul, la razón es que cuando un proyecto pasa a ser realidad pasan dos cosas:

la inversión inicial es superior a la prevista y los costes son superiores a

los previstos. Por tanto, en realidad el minero le pide una rentabilidad

superior al 15% de la gran industria.

Si se quiere invertir

tenemos varias alternativas:

Invertir en los

productores actuales. O bien los de menor coste, Freeport McMoran (PE fwd =

9.3x) o Antofagasta (PE fwd = 12.2x) o bien en los que hoy día tienen unos

costes muy elevados pero que esperan reducirlos, en otras palabras, que hoy no

ganan dinero pero a futuro lo harán, como Taseko (PE fwd= 33x) o Copper

Mountain (PE fwd = 8.3x)

Invertir en los que

tienen proyectos pero con costes e

inversión bajos como Curis Resources, CST Mining, Imperial Metals, Candente,

Discovery Metals… todos ellos son empresas muy pequeñas y con escasa liquidez.

Los llamados smelters,

que toman el cobre en bruto y lo transforman en placas de cobre. Estos obtienen

un margen sobre el precio. Aquí tendríamos a Aurubis (PE = 9.6x) o Nyrstar.

Tener en cuenta que las

más arriesgadas son las opciones 2 y 3.

En resumen, que

el precio del cobre se rige por los costes de los nuevos proyectos. Añadir que

el cobre no tiene sustituto, bueno sí, el aluminio (que se quema con alto voltaje) y la plata

(que es el metal con mayor conductividad del mundo) pero es demasiada cara para ser utilizada.