Apertura alcista en las bolsas europeas tras un cierre bastante alcista en las asiáticas alimentan la esperanza de que la corrección de las últimas jornadas haya acabado. La excusa no es otra que de nuevo la intervención en los mercados de un banco central. El Banco de Japón no ha ampliado su programa de recompra de activos ni tampoco ha bajado los tipos de interés, pero sí que ha declarado que el país ya no está en deflación. Además, el BoJ decidió reorientar su política monetaria ultraflexible con el objetivo de "controlar la curva de rendimiento" de las obligaciones. Entendemos que el objetivo no es otro que intentar mantener la pendiente de la curva lo más positiva posible a fin de generar apetito por el riesgo.

Y es que la curva de tipos japonesa lleva ya más de 10 años aplanándose. En el siguiente gráfico podemos ver la evolución de la pendiente entre el 2 y 10 años de Japón. Este verano se ha alcanzado los niveles más bajos de las últimas décadas. Así, aunque el 2 años ofrece rentabilidad negativa, nadie tiene interés en asumir riesgo de invertir a 10 años si la rentabilidad es sólo un 0.10% o 0.2% mayor.

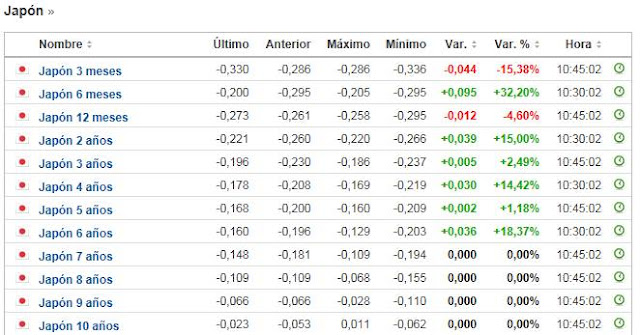

En la siguiente tabla podemos ver que todos los bonos hasta 10 años ofrecen rentabilidad negativa en Japón.

Viendo la reacción del mercado, con fuertes subidas del sector bancario japonés, parece evidente que el mercado estaba preocupado por una nueva bajada de tipos por parte del BoJ (actual en el -0.1%). Estos tipos en negativo están penalizando bastante al sector que será el que más se beneficie del final de ciclo de bajadas de tipos. Y si empieza a verse un suelo definitivo en los tipos de interés, el mercado puede ir adelantándose a estos movimientos y por fin veamos ventas en los activos de renta fija más segura y que el dinero fluya hasta el riesgo.

En Europa el sector bancario se está contagiando ligeramente del comportamiento de los japoneses. De momento al menos ha frenado la tendencia correctiva iniciada la primera semana de este mes y se está girando al alza.

El nivel para intentar el rebote es bueno, pero no parece que haya mucha confianza en la continuidad del mismo en tanto no se conozca la decisión de tipos por parte de la FED y la posterior rueda de prensa de Yellen. El resto de índices europeos está en situación similar. El ligero rebote de esta semana al menos está sirviendo para que se respete la primera zona de soportes que advertíamos la semana pasada. El Eurostoxx está rebotando en la zona de los últimos mínimos relevantes de agosto y hoy está intentando recuperar la zona de medias móviles más relevantes.

A la vista de este gráfico, las bolsas en general esperan a la reunión de la FED un poco en terreno de nadie. Lejos de las resistencias de máximos de agosto y con un rebote falto de confianza desde mínimos de la semana pasada. Para que el rebote continúe entendemos que el mensaje de la FED debería ser algo similar al de Japón. Menos preocupación por la situación macro nacional, pero sin grandes medidas de política monetaria que sorprendan al mercado. En el caso particular de la Reserva Federal, no debería subir tipos pero seguir manteniendo el discurso de que la economía de Estados Unidos está lo suficientemente fuerte como para respaldar una subida en lo que queda de año. Dejar la puerta abierta a una subida en noviembre o diciembre y dejar próximas subidas para el 2017 en función de la coyuntura internacional sería lo más positivo.

Subirlos hoy, aunque la excusa sea apoyado por los datos del sector inmobiliario, consumo, desempleo y datos de inflación, entendemos que a corto plazo generaría correcciones en los mercados. Quizás estas correcciones puedan ser una oportunidad de compra, pero con la volatilidad que generan las decisiones de la FED inesperadas sobre todo en el mercado de divisas, es complicado aventurarse a ver en plena corrección el factor positivo a largo plazo que tendría una subida de tipos en un contexto de bonanza económica de Estados Unidos y ralentización o estancamiento económico en el resto de zonas geográficas.