El mercado flojea, a pesar de que las bolsas podrían rebotar en el arranque de la semana. Podemos sufrir un goteo bajista. Pero eso no debería preocuparnos. En realidad se trataría de una toma de beneficios después de un excelente año hasta mayo – la tentación es muy fuerte cuando las cosas han ido bien – en combinación con una rotación de sectores, consistente en favorecer durante un tiempo las compañías de alta rentabilidad por dividendo. Hay cierta desorientación por la falta de referencias. La incertidumbre política en la Eurozona disminuye al perder vigor el populismo en diferentes países, los beneficios siguen mejorando , el crecimiento económico y el empleo van revisándose a mejor y las perspectivas de inflación se revisan a la baja en todo el mundo. Esto último proporciona un soporte más sólido de lo esperado a los bonos, lo que indirectamente también respalda las valoraciones de las compañías, y hace que los bancos centrales vayan muy despacio en sus estrategias de salida. Incluso en el caso de la Fed y a pesar de que su reciente enfoque invita a pensar lo contrario. La inflación no les presiona, así que pueden tomarse su tiempo. Todo esto es bueno pero entramos en una etapa carente de estímulos y lo lógico sería desembocar en una fase de aplanamiento de bolsas con los bonos aguantando mejor. Las elecciones francesas han proporcionado el desenlace deseado y ya descontado, así que arrancamos la semana sin sustos ni disgustos. Este resultado en Francia debería permitir cierto rebote de las bolsas europeas, que podría agotarse rápidamente, sin embargo. La compra de Whole Foods por parte de Amazon es una operación que pone de manifiesto cómo la estrategia de las compañías de internet incluirá integrar fases anteriores de la cadena de valor. A partir del viernes las compañías de distribución de todo el mundo valen menos si permanecen independientes y ancladas a su negocio físico. Esta semana apenas tenemos el Boletín Mensual del BCE y el Indicador Adelantado americano el jueves, los PMIs europeos el viernes y, a largo de la semana, varias intervenciones de miembros de la Fed. No pueden aportar novedades relevantes, puesto que la Fed ya se reunió la semana pasada y transmitió lo que deseaba transmitir. Enfrentamos un debilitamiento, un aplanamiento de las bolsas de cara al verano. El mercado estará flojo y podría derivar en un goteo bajista, pero enseguida entrará dinero comprando algo más barato.

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

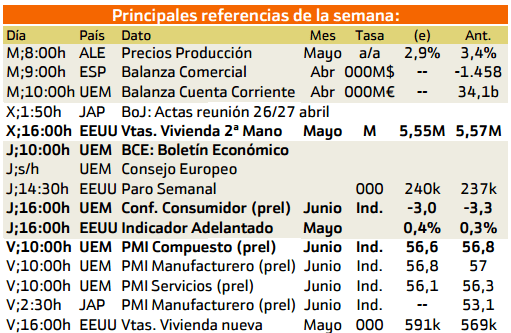

Los datos más importantes a lo largo de esta semana provienen de Europa.

Destaca sobre todo los precios de producción en Alemania y el boletín económico del BCE y la publicación de los PMI el viernes.

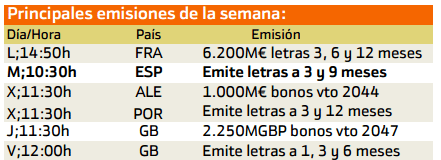

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

Esta semana se destacan las emisiones de Inglaterra por la emisión de deudas a largo plazo España por su parte emitirá letras a 3 y a 9 meses.

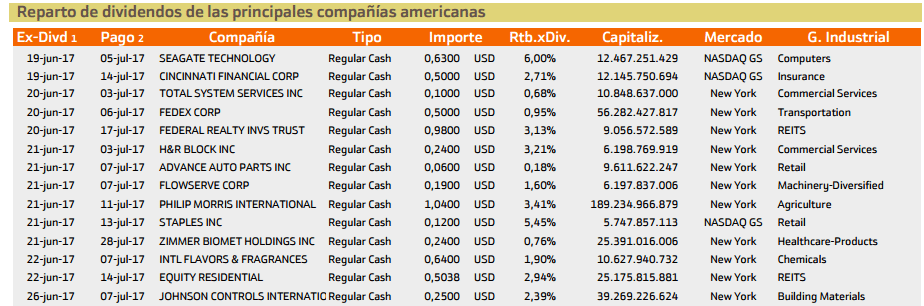

Con respecto al pago de dividendos aparecen las siguientes compañías:

Esta semana destacan Seagate Technology con un 6% seguido de Staples inc con un 5,45%. Mientras que el resto tiene una rentabilidad que no supera el 3%.

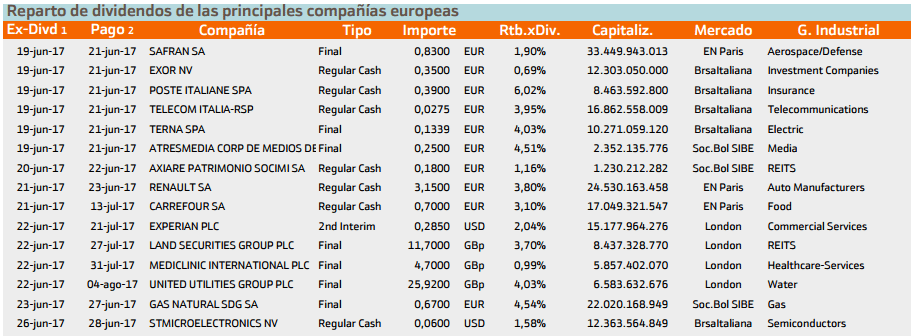

En cuanto a Europa la rentabilidad media es algo superior en torno al 4% destacando poste Italiane Spa con un 6,02%

En cuanto a Europa la rentabilidad media es algo superior en torno al 4% destacando poste Italiane Spa con un 6,02%

Si desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.