Esta semana defendíamos la ventaja de estar invertido frente a estar en liquidez y cómo en los momentos de incertidumbre son las compañías de baja volatilidad las que se comportan mejor y permiten que nuestro patrimonio se conserve incluso en fases bajistas del mercado. Por mucho que los analistas, asesores financieros, gestores de fondos y autores de libros especializados indiquen que la bolsa es alcista a largo plazo, cada vez que se producen correcciones es inevitable pensar en el corto plazo. Evidentemente, en 100 años todos calvos, por lo que pensar en inversiones a 20, 30 o 40 años suena a ciencia ficción, pero en un mundo en el que la esperanza de vida ha aumentado y seguirá aumentando (los estudios apuestan que las nuevas generaciones alcanzarán los 100 años de vida), estos plazos no son descabellados.

En los manuales de inversión se recomienda invertir en renta variable a las personas más jóvenes puesto que el periodo de maduración de las inversiones es mayor, y a partir de los 50-60 años se recomienda ir invirtiendo menos en renta variable y más en renta fija. Pero con la actual esperanza de vida aumentando, una vez alcanzada la edad de jubilación, a los españoles aún nos quedarían 25 o 30 años de vida, o incluso más a las nuevas generaciones. Por tanto, invertir a 20, 30 o 40 años es algo razonable, y a este plazo, sin duda la renta variable es el activo ganador.

En las claves de hoy vamos a analizar qué patrimonio se alcanzaría a 20, 30 o 40 años con aportaciones mensuales de 300 euros. Hemos realizado los cálculos sin tener en cuenta la inflación. Aunque sabemos que a largo plazo la inflación es un factor determinante, el motivo simplemente es la simplificación del estudio. Para el estudio hemos usado la serie histórica del Dow Jones Industrial puesto que Bloomberg ofrece datos desde el año 1896.

Vamos a calcular cuál sería el patrimonio final acumulado para un inversor que invierta a 20, 30 o 40 años en el Dow Jones, bien sea invirtiendo 300 euros (aportación razonable para un ahorrador de cara a su jubilación) o bien sea realizando esta misma aportación en el momento inicial.

Los datos que se obtendrían con todas las observaciones posibles desde octubre de 1896 hasta marzo de 1998, 1988 y 1978 (según los plazos elegidos) son los siguientes:

Para aportaciones periódicas de 300 euros al cierre de cada mes del Dow Jones.

A 20 años, la aportación final si el ahorrador lo hubiese dejado en liquidez sería de 72.000 euros. El promedio acumulado invirtiendo 100% en el Dow Jones sería de 2.11 veces esa cantidad (151.909 euros). Es decir, en promedio se duplicaría la cantidad ahorrada. Sí que hay casos en los que haber estado invertido en renta variable habría sido peor que en liquidez, pero sólo en el 10% de las ocasiones (percentil 10), se hubiese acumulado un patrimonio inferior a 75.987 euros. Sin embargo, por el lado positivo, hay un 10% de probabilidades (percentil 90) de obtener un patrimonio acumulado de 226.211 euros (3.14 veces el patrimonio invertido). A 30 años las conclusiones son mejores.

Para una única aportación inicial del patrimonio ahorrado los datos son bastante mejores:

Los peores escenarios (percentil 10) mejoran al de la aportación inicial, y sobre todo la diferencia se encuentra en los escenarios promedio y mejor escenario (percentil 90), donde se puede alcanzar patrimonios acumulados entre 7 y 16 veces el capital invertido. En los siguientes gráficos vemos qué patrimonio final se hubiese alcanzado por los dos métodos a lo largo del histórico usado del Dow Jones.

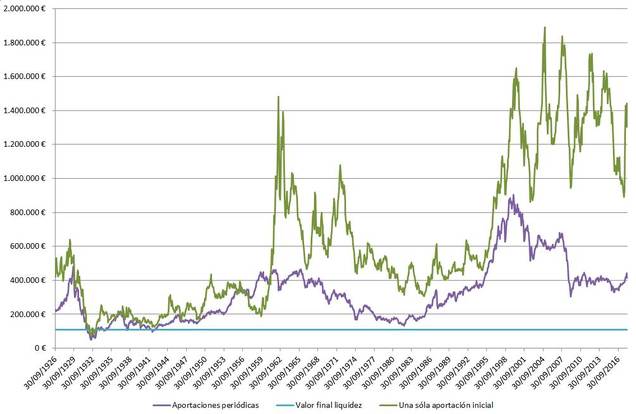

Estudio a 20 años. Sólo los inversores que retirasen su inversión tras el Crack del 29 y la década perdida de los 70 habrían obtenido un patrimonio similar o inferior a la alternativa de la liquidez. Pero en la mayoría de los casos, la inversión inicial supera a la inversión periódica, independientemente del ciclo.

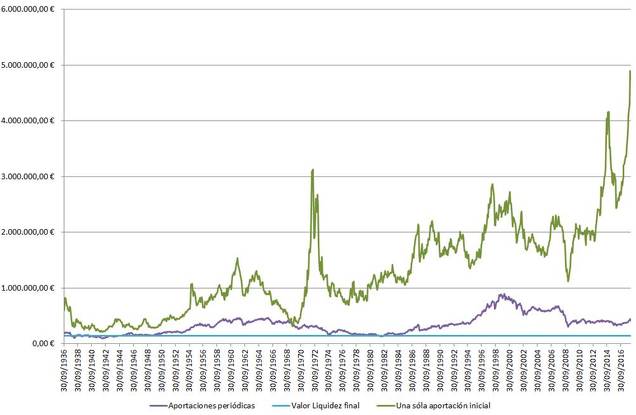

Estudio a 30 años. Los datos son bastante mejores que el acumulado a 20 años. Y también es mejor la alternativa de inversión inicial.

Estudio a 40 años. Aquí es donde hay verdadera diferencia entre la aportación inicial y la periódica. Pero ambas opciones superan a la decisión de ahorrar y dejar el ahorro en liquidez.

Así pues, tanto se tenga ya el ahorro, como se tenga capacidad para realizar aportaciones periódicas, está claro que el motivo de nuestra inversión en los mercados financieros es la jubilación o incluso más allá de la misma, no parece que tenga mucho sentido estar pendiente de cuándo será el mejor momento de realizar esta inversión o dejarnos llevar por las oscilaciones del corto plazo. La renta variable es la mejor opción.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)