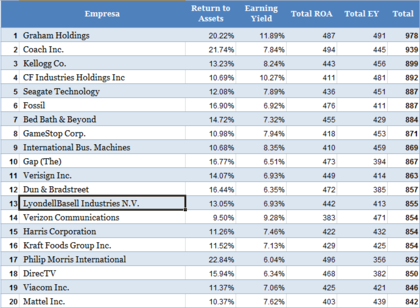

Como en cualquier mes sin novedades en los resultados empresariales, la tabla de mejores empresas del S&P 500 se ha movido muy poco. Graham Holdings sigue encabezando la lista siendo la compañía más barata, según la fórmula mágica de Joel Greenblatt**, en un periodo caracterizado por las bajadas sustanciales de las cotizaciones, en todas las plazas financieras.

Durante el mes de septiembre, la centenaria blue chipInternational Business Machines (IBM) se ha colado entre el “Top 10”, con un Rendimiento de los Activos (ROA) de un 10,68% y una rentabilidad sobre el precio de 8,35%. GameStop Corp. es la otra novedad entre las primeras posiciones. La distribuidora de videojuegos salta de la posición número doce a la ocho, respecto la lista del mes anterior.

Además de el conjunto de compañía habituales, Mattel ha conseguido hacerse un hueco y cierra la lista en la posición número veinte. En "Mattel en mínimos antes de Navidad", Sergio Torres ya nos informaba de las ventajas de este conocido fabricante de juguetes - con una cartera de productos tan famosos como la Barbie, Hot Wheels o Monster High. Además de ser una buena compañía - ROA 10,37% - y que cotiza a un precio relativamente barato, se encuentra en el momento del año ideal para su negocio.

Por ahora, debemos destacar que este mes de octubre las compañías presentan sus resultados del tercer trimestre. Esto conlleva la modificación de previsiones, alguna u otra sorpresa y, lo que para nosotros nos importa, la modificación de rentabilidades por el lado de los beneficios y los activos.

Por eso habrá un cambio de fichas considerable con los vientos en contra. Los parqués están sufriendo por el pesimismo - algunos avecinan “una triple recesión”, como destaca Hugo Ferrer en “La Bolsa Europea y Española ante la encrucijada” - y esto se nota en las cotizaciones de las multinacionales, aunque gocen de muy buenos fundamentales.

**Por motivos técnicos utilizo la fórmula simple: Earning Yield = EPS / Price y ROA = Net Income / Assets. El cálculo preciso de la "fórmula mágica" de Joel Greenblatt es EY = EBIT / Enterprise Value y Return on Capital = EBIT / (Net Working Capital + Net Fixed Assets).