Desde que Trump ganó las elecciones venimos recomendando el sector Defensa y en el transcurso de su mandato ha seguido dándonos razones para continuar positivos en el sector tanto en EEUU como en Europa.

En EEUU esperamos que el gasto en Defensa se mantenga como una de las prioridades de la Administración Trump y hemos visto recientemente cómo esta partida es una de las pocas en las que consigue un amplio respaldo en el Congreso. Si bien el terrorismo sigue siendo el foco de atención fundamental, se incluye entre los objetivos, según el propio Departamento de Defensa, la contención de China y Rusia y el restablecimiento del dominio militar de los EEUU.

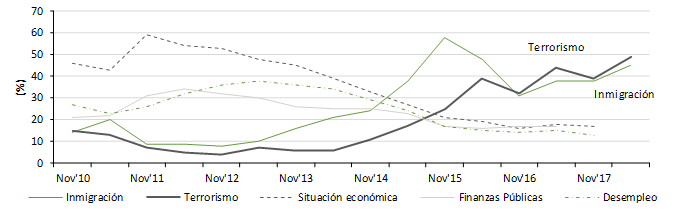

En Europa, el gasto en Defensa, que hasta hace poco era considerado tabú por los políticos, comienza a tomar mayor relevancia ante el temor que los europeos vienen mostrando al terrorismo y ante la necesidad que se está haciendo evidente de controlar las fronteras para evitar la migración ilegal y también para la defensa contra los ciberataques.

Los europeos podrían aceptar mejor el gasto en defensa ante el temor al terrorismo y la inmigración |

|

Fuente: Eurobarómetro (Spring 2018 y anteriores) y MacroYield |

Trump, siguiendo su costumbre de revisar cualquier tratado internacional, puso en duda la permanencia de la OTAN, impulsando a los países europeos a avanzar hacia la Unión de la Defensa, unión que podría llevar a las empresas armamentísticas europeas a adquirir mayor relevancia en ese contexto en detrimento de las estadounidenses. La iniciativa, que se ha consolidado en el Pesco, compromete a los firmantes a incrementar sus presupuestos en Defensa y a aunar las fuerzas de los distintos países, lo que podría conllevar nuevas consolidaciones corporativas en el sector. Aunque el camino que queda por delante es largo, la Comisión Europea ya ha presentado un plan para incrementar la inversión en defensa y formar un fondo de defensa europeo que coordinará las inversiones y la investigación de las distintas naciones, así como el desarrollo de prototipos y la compra de equipo y tecnología. El gasto en defensa se irá incrementando la inversión de forma paulatina hasta alcanzar los 13 billones de euros en los próximos 7 años.

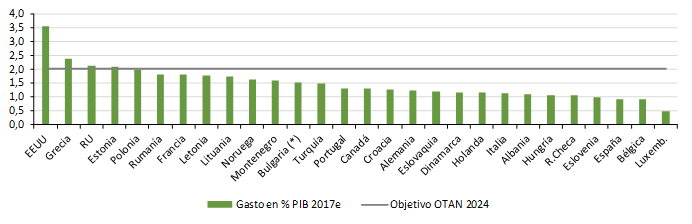

No pensamos que con la creación de Pesco Europa quiera desvincularse de la OTAN, pues el verdadero carácter disuasorio sigue residiendo en EEUU y, frentes como el ruso y la reciente contienda en Ucrania recuerdan a Europa que no puede permitirse el lujo de desligarse de EEUU. Mientras, Trump viene urgiendo a los países europeos miembros de la OTAN a que continúen incrementando su gasto en Defensa hasta alcanzar el 2% del PIB, umbral que continúa lejos en muchos de los países miembros.

Muchos países europeos están lejos del objetivo del 2% PIB de gasto en defensa al que se comprometieron (OTAN) |

|

Fuente: OTAN (2018) y MacroYield. Nota (*) no incluye gasto en pensiones |

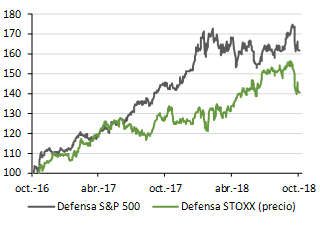

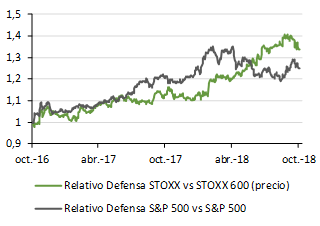

Los sectores Defensa vienen subiendo con fuerza desde que Trump ganó las elecciones y mejorando a sus índices de referencia tanto en Europa como en EEUU. Conflictos geopolíticos como el que se mantiene (aunque recientemente se ha relajado mucho) entre EEUU y Corea del Norte, entre EEUU y China (uno de los motivos que alega Trump en su batalla comercial es la Defensa nacional, al considerar que el progreso tecnológico de China supone un riesgo para la Defensa de los EEUU), entre EEUU y Oriente Medio o entre EEUU y Rusia, son seguidos con interés en este sector.

Tras tocar nuevos máximos, los sectores han corregido con fuerza recientemente y podrían estar dándonos una nueva oportunidad de entrada. Además de ser uno de los sectores más castigados en las correcciones (por su revalorización acumulada), uno de los detonantes de las recientes caídas ha sido el conflicto geopolítico generado tras el asesinato del periodista disidente saudí khashoggi en Turquía. El Congreso en EEUU viene demandando que se congele la venta de armamento a Arabia Saudí por el conflicto en Yemen y el asesinato del periodista ha elevado el clamor.

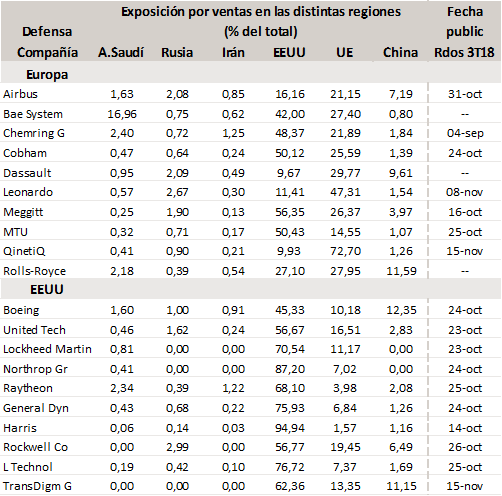

Arabia Saudí es el tercer país más importante en compra de armamento (tras EEUU y China) y el sector teme que, como ha hecho Alemania, puedan congelarse las ventas al país. No parece que esto vaya a ser así, al menos de momento. No obstante, aunque el resto de países decidieran seguir el ejemplo de Alemania y congelar las ventas, entre las principales compañías cotizadas en EEUU o Europa no hemos encontrado que las ventas a Arabia Saudí supongan un porcentaje significativo de las ventas totales, a excepción de en británica Bae System.

Defensa en Europa y EEUU, las recientes caídas pueden ser oportunidades (Base 100: oct’16) | Desde que Trump ganó las elecciones superan a sus índices de referencia en EEUU y Europa |

|

|

Fuente: FactSet y MacroYield |

Hoy contaremos con importantes referencias de resultados en el sector (ver calendario en tablas más abajo), y esperamos que las noticias puedan ser positivas y que los resultados del 3T18 puedan ser un catalizador para el sector. En la siguiente tabla mostramos las principales compañías del sector y su exposición a las distintas regiones en conflicto, así como EEUU, UE y China, tomando los porcentajes de ventas sobre el total. Como vemos, salvo en las británicas Bae System, el porcentaje de venta de armamento sobre el total a Arabia Saudí es muy pequeño. Buscaríamos compañías con alta exposición en EEUU y la UE y no tanta en países que pudieran ser objeto de sanciones. China tampoco sería un gran objetivo, teniendo en cuenta que podrían incrementarse los aranceles el próximo año desde EEUU y que las compañías europeas y estadounidenses podrían beneficiarse menos de su expansión armamentística en el contexto del plan “Made in China 2025”.

Exposición por ventas a distintas regiones de las principales compañías de Defensa en EEUU y Europa y fecha prevista de publicación de resultados |

|

Fuente: FactSet y MacroYield |

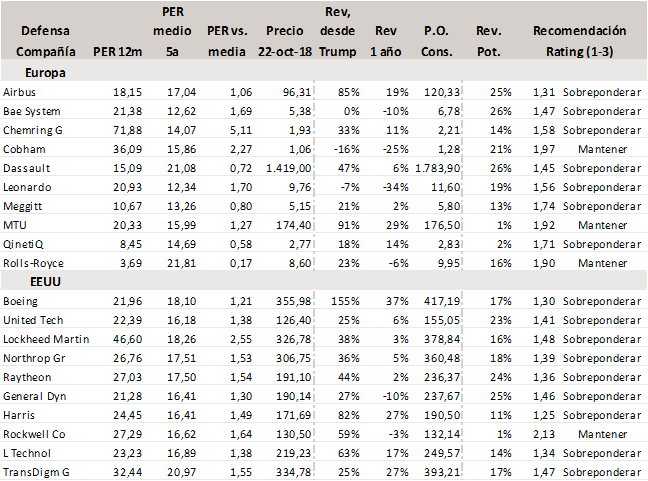

En siguiente tabla mostramos PER 12m y su media de los últimos 5 años, así como la evolución y las recomendaciones para las mismas compañías que hemos destacado en la página anterior. Algunas compañías están cotizando caras desde un punto de vista histórico, por lo que, en esos casos estudiaríamos con cuidado cuál es su proyección, siendo este un sector que, ante las fuertes revalorizaciones registradas en muchas de las compañías, se muestra vulnerable ante las correcciones de mercado.

Principales ratios, evolución y recomendación de los analistas de las principales compañías de Defensa

Fuente: FactSet y MacroYield

MacroYield es una empresa de análisis financiero independiente.

Los inversores particulares pueden suscribirse al informe semanal de MacroYield a través del siguiente enlace: https://inbestia.com/marketplace/informe-semanal-de-macroyield

Conózcanos en nuestra página web: www.macroyield.com