La cúpula del BCE ha sido sigilosamente infiltrada por el “ordoliberalism” alemán, opuesto radicalmente al neokeynesianismo de Mario Draghi y sucesores. Es lo que nos cuenta Ambrose Evans-Prichard, en un soberbio artículo en el Telegraph.

La perversa sorpresa fue No sólo empujar la tasa "terminal" del BCE a 3,5% (algunos incluso ven 4%) a medida que la economía de la eurozona entra en recesión.

Si suma todos los aumentos de tipos implícitos, desde un mínimo de menos 0,5%, así como el cambio acumulativo de QE a QT y una caída adicional de 1,4 billones de euros en el balance del BCE para junio próximo a medida que los bancos paguen sus préstamos gratuitos ( TLTRO), se acerca a los 600 puntos básicos de ajuste monetario (bajo el principio de Wu Xia).

Esto está chocando con índices de deuda pública y privada inflados por shocks recesivos desde 2008

El efecto contractivo no se ha desplegado del todo, actúa con retraso: las hipotecas flotantes españolas se revalorizan anualmente a partir de las tasas de Euribor a un año, por ejemplo. S&P Global dice que la prueba para las empresas europeas llegará el próximo año cuando intenten refinanciar 753.000 millones de euros, seguidos de otros 708.000 millones de euros en 2024. Los días en que las empresas BBB- podían emitir bonos basura a tasas negativas han pasado a ser un sueño lejano.

Eventualmente, algo se romperá, muy probablemente por una restricción de liquidez y una reacción en cadena de reclamaciones de “margin call” (créditos apalancados) en la sombra, similar a la desventura de Gran Bretaña en septiembre con inversiones impulsadas por pasivos.

Ese episodio es visto en círculos financieros sofisticados como el canario en la mina de carbón de un mundo con demasiado apalancamiento opaco, más que como un problema particular del Reino Unido. El impacto de la colateralización de derivados en el riesgo de liquidez es evidente en el sector de fondos de inversión.

El BCE No sólo ha subido los tipos de interés del cero al 3,5%. Es que ha dibujado un horizonte de contracción la liquidez mediante sus ventas de deuda soberana y los créditos a la banca (TLTROS) en unos mercados con activos muy apalancados, en los que la contracción de liquidez va a provocar una cascada de subida de“margin call” especulativos. Un escenario que vimos en 2008, donde con quiebras en cadena de labanca mundial.

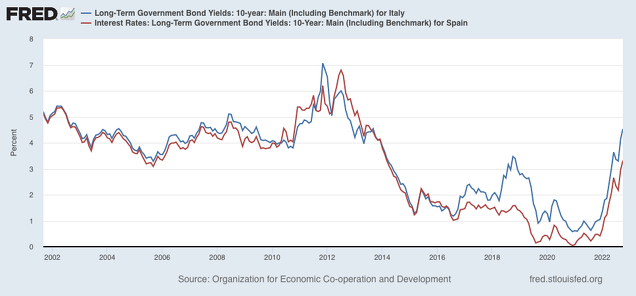

Entonces, el BCE de Trichet prolongó la recesión al subir sus tipos de interés en 2011, lo que repercutió en un general encarecimiento del crédito, como se ve en el gráfico (cuando Rallo, aplaudiendo dijo “ya era hora”, y no será la última).

Cuando muchos daban por muerto al euro, llegó el “modo deflación”, bajadas de tipos y fácil liquidez, lo que ayudó a ocultar las fallas del euro que ahora vuelven a despuntar.

Hoy se puede comprobar que el euro no es una Zona Monetaria Óptima, según el canon de Mundell, creador de una doctrina keynesiana vigente a día de hoy. Eso implica que, salvo deflación en todos los países, la política monetaria beneficia a unos a costa de los otros. Hoy vuelve el alemán “ordoliberalism”, que se traduce en lucha prioritaria contra la inflación, subidas de costes financieros y recesión nada leve, pese a las adobadas previsiones. ¿Por qué? Alemania es un país de convenios colectivos que exigen un pacto social de baja inflación y moderadas subidas salariales.

El euro volverá a ser cuestionado cuando los diferenciales de interés de las deudas soberanas y privadas suban en unos países más que en los otros, como ya se está viendo; por ejemplo, los de Italia y España frente a los de Alemania.

No sólo es cuestión de ciclo. Es distinta filosofía económica... algo que se metió bajo la alfombra en la creación del euro.

NB: Rallo en “Ya era hora”. Típica y mediocre exhibición de liquidacionismo, que cuando el mercado entra en pánico, recomienda SUBIR los tipos para “depurar” el mercado de compañías quebradas y que solo sobrevivan las “buenas”. Siempre, siempre caen todas, buenas y malas, porque siempre un problema de liquidez se convierte en uno de solvencia. Pero esto es demasiado sutil para mentes liberales acartonadas...

“... hay una razón de mucho peso para subirlos: los tipos bajos no sólo promueven el endeudamiento de los agentes solventes, sino que también frenan el desapalancamiento de los insolventes. Ahora somos una sociedad mayoritariamente insolvente, por lo que necesitamos de tipos de interés altos para incentivar la amortización anticipada de una deuda con la que se han financiado inversiones que nunca volverán a ser rentables (si digo "suelo", los promotores inmobiliarios –y las cajas– me entenderán).

Los tipos bajos desincentivan que los deudores a tipo variable hagan borrón y cuenta nueva con sus deudas e impide que los deudores a tipo fijo cancelen anticipadamente las suyas. Y es que a menores tipos de interés, mayor se vuelve el valor liquidativo de las deudas a tipo fijo y, por tanto, más complicada y onerosa resulta su refinanciación.

Trichet acierta en subir los tipos. Por una razón: necesitamos menos deuda. Mientras creamos que podemos construir la recuperación con un endeudamiento todavía mayor a los impagables niveles actuales, continuaremos inmersos en un estancamiento destructor como el actual: lo malo va muriendo lentamente, pero lo nueve no tiene ninguna prisa por nacer”.(¿!!?).

Absoluta ignorancia de que la ausencia es un castigo para todas, buenas o malas empresas. Los liquidacionistas de 1929 (Hayek, Mises, Shumpeter et al) acentuaron la quiebra de empresas solventes al recomendar una subida de tipos de interés depurartiva, que es lo que hizo la FED. Resultado: contracción de PIB un 30%, deflación circa 30%, paro 20%.

Ahora estamos en modo depurativo Trichet.