En estas últimas semanas, y especialmente en los últimos días, las caídas de las bolsas de los mercados emergentes está siendo portada de la mayoría de los periódicos y webs de carácter financiero. Si a la ralentización de su crecimiento que están experimentando algunos de los países emergentes más importantes como Brasil (aquí) o China (aquí) le unimos la reciente tensión provocada por la guerra en Siria, los conflictos en Egipto y la retirada de estímulos por parte de la FED, tenemos el cóctel bajista perfecto.

Mark Mobius, gurú de mercados emergentes de Franklin Templeton, señala "This recent bout of emerging market volatility is a good time to highlight the value of a long-term perspective", es decir, el periodo reciente de volatilidad es un buen momento para poner de relieve el valor de una perspectiva a largo plazo. Asimismo apunta las tres características que, a su juicio, hacen atractivos a los mercados emergentes (fuerte potencial de crecimiento, baja deuda y amplias reservas de divisas): "Emerging markets generally have 3 attractive characteristics: strong potential growth, low debt, ample FX reserves".

Hace unos pocos días publicámos un artículo titulado "Emergentes: PER Shiller en mínimos de 5 años" (aquí). En el día de hoy, vamos a revisar otros ratios de valoración que vienen a confirmar lo mismo que el PER Shiller, es decir, que las valoraciones están alcanzados niveles no vistos en muchos años y que históricamente han generado buenas rentabilidades a medio plazo. En todo caso, recordar que las valoraciones no deben usarse como método de market timing; tan sólo nos proporcionan un buen punto de partida a la hora de confeccionar una cartera de inversión a medio-largo plazo.

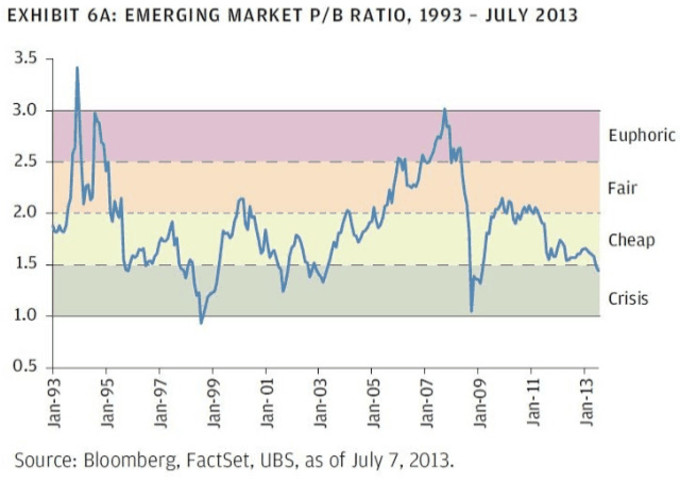

El ratio "price to book" (valor en libros), tal y como se aprecia en el siguiente gráfico, se acerca a niveles de crisis. Históricamente niveles similares a los actuales han precedido a importantes rallys bursátiles.

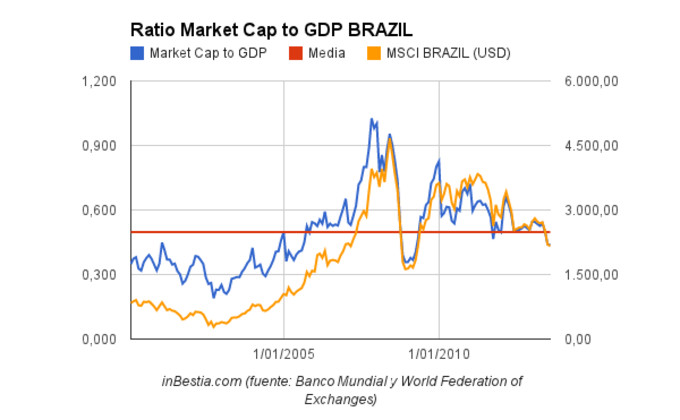

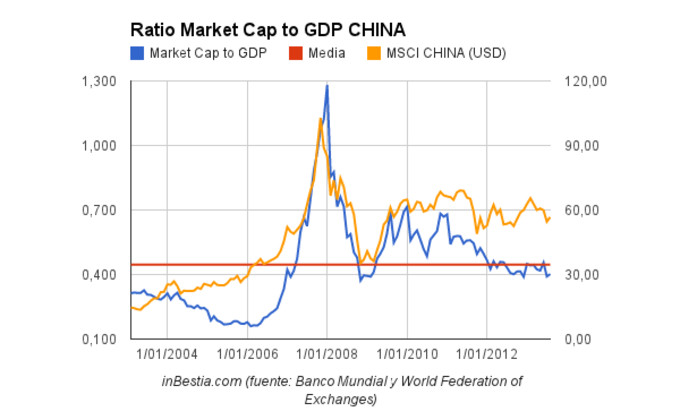

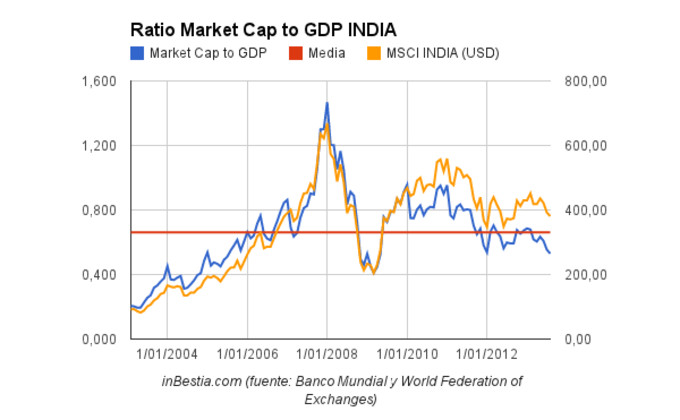

El ratio "Market Capitalization to GDP" que venimos siguiente de forma habitual en este blog se sitúa en la misma línea, tal y como vamos a poder ver a continuación (datos a 31 de julio de 2013). Las valoraciones a 31 de agosto de 2013 estarán por debajo de las actuales, especialmente en mercados como el de la India.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Puedes seguirme también en la Cuenta Oficial de Twitter del blog: @gestionyfondos

Enhorabuena por tu artículo, Jorge.

Supongo que habrá distinciones a nivel geográfico o de potencial de crecimiento en estos mercados.

Te gusta alguno en concreto?; quiero decir, se pueden seguir algunos ETFs que sean de tu preferencia?

Gracias y un saludo.

Gracias Antonio.

No tengo ninguna predilección especial por algún mercado en concreto. Quizás me inclinaría más por los mercados asiáticos (China, Korea, Indonesia, etc.), pero lo más prudente en estos casos es siempre invertir en un fondo global de emergentes, ya que nos permite diversificar y estar presente en todos estos países, y a la vez nos elimina el riesgo de estar expuestos a un solo país...

Lo mejor, un fondo / ETF que replique el MSCI Emerging Markets. y si puede ser con la divisa cubierta mejor.

Saludos!

Enhorabuena por tu artículo, Jorge.

Supongo que habrá distinciones a nivel geográfico o de potencial de crecimiento en estos mercados.

Te gusta alguno en concreto?; quiero decir, se pueden seguir algunos ETFs que sean de tu preferencia?

Gracias y un saludo.

Estoy siguiendo SCIF small cap india, y BRF small cap brasil, que están recibiendo la del pulpo, sobre todo SCIF.

Gracias y saludos.

India ha recibido un durísimo castigo en las últimas semanas. En cuanto tenga las valoraciones a 31 de agosto, las subiré, pero tiene todo la pinta de que nos iremos a ratios similares a marzo 2009 o incluso inferiores.