Antes de empezar:

- Como siempre nuestra idea durante estos últimos 2 años ha sido introducir posibilidades dentro del gran ciclo de debilidad de materias primas que en principio suenas extremas pero que poco a poco se han vuelto riesgos reales e incluso parte del consenso.

- Actualmente estamos alcistas en acciones locales, creemos que el dólar debe descansar y los TES estables. En otras palabras, este artículo no es una opinión sobre el futuro de corto plazo de los activos locales.

Y ahora sí:

- La idea de muchas economías emergentes (incluyendo Colombia) perdiendo su grado de inversión no debe ser tomada como una predicción especulativa por parte de nosotros, sino un hecho que debería suceder si el petróleo decide estabilizarse cerca de los USD 60 por barril o por debajo (lo cual es nuestro escenario principal en el mediano plazo).

- Ni tampoco algo que sucedería automáticamente. En Alianza seguimos pensando que el “momento 0” en que los países emergentes pueden entrar a una crisis en balanza de pagos seria entre el 2016-2017 (cuando las tasas FED hayan subido y estén presionando el ciclo económico global).

El romance entre calificadoras y países emergentes necesita terapia de pareja

Finalmente, muchos inversionistas comienzan a reconocer que una mejor calificación no necesariamente implica que se estén presentando cambios de fondo en los países que las reciben. De hecho, todo parece indicar que el romance que inicia en el 2002 entre calificadoras y países emergentes nunca fue amor verdadero.

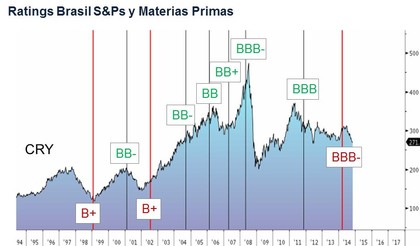

Los gráficos 1 y 2 muestran la alta correlación entre movimientos sostenidos (arriba o abajo) de las materias primas y las mejoras en calificación soberana por Standard. andPoors. A Brasil lo comparamos con un índice general de materias primas y a Rusia con el petróleo WTI. Puede parecer muy obvio pero no sobra repetir la realidad: las mejoras en calificación en nuestros países ha sido una función directa del precio de las materias primas. Si usted compra la idea de debilidad en commodities en el largo plazo. Es hora de que comience a lidiar con la certeza de que las calificaciones van a cambiar.

Gráfico 1.La historia Brasilera

Fuente: Bloomberg. Cálculos: Estrategia Alianza

Gráfico 2. Rusia, comienza a sentir la presión del petroleo

Fuente: Bloomberg. Cálculos: Estrategia Alianza

No todos los emergentes son iguales, pero casi todos

¿Demasiado simplista comparar a Colombia con la grave situación Rusa y Brasilera? Esto parece ser el discurso de moda. Sin embargo, no sobra recordarles que durante gran parte de la última década la inversión internacional estaba desesperada por encontrar quienes serían ese grupo de países que repetirían la historia de éxito de los BRICS. Y nosotros hacíamos fila para explicar que eran muchas las razones por las que Colombia sin duda alguna era el nuevo Brasil. Ahora resulta que somos países bien diferentes.

El último grafico muestra la historia colombiana. Como es normal, nuestro país es seguidor en materia de ratings. Primero revisan a los líderes, después a países más pequeños. Y esto debe tenerse en cuenta. Probablemente para el momento en que lleguen los cambios de rating colombianos muy probablemente la crisis relacionada ya esté a punto de terminar.

Terminamos por donde empezamos. Nuestra idea siempre ha sido resaltar tendencias de largo plazo evidentes que el día a día de nuestro trabajo termina escondiendo. Como siempre el momento en que los mercados comiencen a descontar situaciones como esta es muy difícil de predecir. Es por esto que un manejo balanceado y diversificado de nuestros portafolios se vuelve más importante que nunca, teniendo como siempre hemos dicho, el dólar como un activo esencial.

Gráfico 3.Colombia apenas saborea sus mejoras

Fuente: Bloomberg. Cálculos: Estrategia Alianza