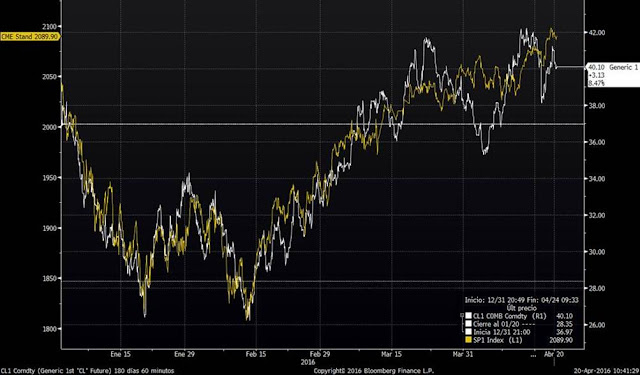

Hoy el petróleo corrige un 2,5% y las bolsas europeas cotizan planas o ligeramente en positivo. En el siguiente gráfico vemos cómo la relación prácticamente calcada entre el precio del West Texas (línea blanca) y el futuro del S&P500 (línea amarilla) se mantuvo hasta principios de marzo. Desde entonces la correlación no es fuerte, he incluso hemos vivido momentos de bajada del petróleo con subidas del S&P500.

El motivo, tal y cómo venimos comentando desde principios de año, es que un precio del petróleo barato en general beneficia a las bolsas, pero lo que no beneficia son las caídas tan tremendas que hemos visto en los últimos meses (cotizaba en 107$ el verano del 2014 y en febrero estaba por debajo de 27$). Estas caídas provocaban riesgo de impago de países y empresas exportadoras y también el mercado estaba nervioso por la posibilidad de que las correcciones viniesen por debilidad de la demanda (posibilidad de recesión global). Sin embargo, en cuanto el petróleo se ha estabilizado por encima de 35 dólares el barril, se reduce bastante el riesgo de impago o fuertes recesiones de países productores. Además, tras las reuniones de la OPEP queda demostrado claramente que la caída de precio del petróleo no obedece a una caída de la demanda sino a un exceso de producción.

Un exceso de producción que se mantendrá, según la mayoría de analistas, prácticamente hasta final de año. Por tanto, hoy en día no deberíamos estar tan pendientes del precio del petróleo y así está actuando el mercado. No vemos alicientes para que supere niveles de 42.5 euros, por el exceso de oferta, ni tampoco para que pierda los 35. En el gráfico del futuro del WEST Texas señalo el rango más probable del precio para las próximas semanas.

Y curiosamente, este sería el escenario idílico para las bolsas. Si el petróleo se encarece excesivamente, empezará a reducir los márgenes de beneficios de las empresas y economías que necesitan esta materia prima. También los consumidores tendrán menos poder adquisitivo por la subida del precio de la energía y lastrará un poco el consumo. Pero si baja por debajo de 35 $, es muy posible que volvamos a las andadas de que muchas empresas del sector tendrían problemas financieros que podrían arrastrar al sector financiero.

Así pues, los mercados de renta variable, sobre todo de los países desarrollados, tendrían que beneficiarse de la estabilidad del petróleo. Ayer vimos que el DAX alemán rompió los máximos de marzo y podría liderar a los mercados de renta variable. Hoy tenemos al Eurostoxx 50 justo en esta zona de máximos de marzo. Por tanto, estos días veremos si el resto de mercados europeos sigue la estela del DAX o si por el contrario esta resistencia del Eurostoxx 50 provoca correcciones a corto plazo en la renta variable europea. Tal y como vemos en el gráfico, un cierre diario del Eurostoxx 50 por encima de 3.120 generaría un recorrido adicional hasta la siguiente resistencia que situamos entre 3.280 y 3.300 puntos.

Por tanto, poco a poco vamos recuperando el optimismo y todos los inversores que se han quedado atrás en el rebote, así como los que apuestan a la baja, empiezan a ponerse muy nerviosos. Esto es buen síntoma y nos hacen apostar a que si hay recortes, la fuerte liquidez que hay en el mercado terminará asumiendo riesgos apostando a que los niveles que hemos visto en febrero pueden haber sido unos mínimos que es posible que no se pierdan en mucho tiempo.