Hoy se publican los datos de PMI de marzo de la mayoría de países. Hemos comenzado esta mañana con el de China, que por fin nos ha dado buenas noticias.

El PMI oficial de manufacturas se mete en expansión marcando una cifra de 50,2 desde el 49 anterior y mucho mejor de lo esperado que era subir un poquito hasta 49,3. Todos los subíndices importantes también han repuntado con el de nuevos pedidos subiendo a 51,4 desde 48,6 o el de producción, pasando a 52,3 desde 50,2. Estos son los datos oficiales, esos que muchos analistas e inversores no se creen. Pero incluso el no oficial, el calculado por Caixin, se mantiene en contracción pero por muy poco, 49,7 desde 48 y mejor de lo esperado que era subir un poquito hasta 48,2.

Y lo que es más importante, el de no manufacturas también mejora situándose en 53,8 desde 52,7. El subindicador de servicios sube a 53,1 desde 52,2 y el de construcción se dispara 58 desde 55,2. Nuevos pedidos también se pone en expansión a 50,8 desde 48,7. En definitiva, el cuento de que China nos podría meter a todos en una contracción o recesión económica y resulta que los datos industriales están saliendo del peligro y el sector servicios sigue mostrando la fortaleza suficiente como para compensar el posible frenazo de la producción industrial. No hay que olvidar que el Yuan Chino ya ha recuperado todas las pérdidas del año y ya cotiza en positivo frente al dólar, con un nuevo repunte en las últimas jornadas. Lo que China nos ha quitado en los últimos meses nos lo debería ir devolviendo poco a poco.

En el siguiente gráfico se aprecia el extraordinario repunte del mes de marzo de los indicadores comentados.

También se acaban de publicar los PMI en Europa. Mejora Alemania (50.7 vs 50.4 anterior), igual en Francia (49.6) y empeora ligeramente España (53.4 vs 54.1) pero sigue muy por encima del resto de eurozona. También ha mejorado Reino Unido (51 vs 50.8) y el del conjunto de la eurozona (51.6 vs 51.4). Por tanto, estos indicadores adelantados nos hacen apostar a que los datos del PIB del primer trimestre no van a ser tan malos cómo esperaban las bolsas.

Hay que recordar que, a pesar del fuerte rebote desde los mínimos de febrero, los índices europeos han cerrado el primer trimestre con fuertes pérdidas. El Ibex cae un 8.6%, el Eurostoxx un 8%, el CAC 40 y DAX 30 caen entre un 5 y 7% mientras que el Mib 30 italiano cae nada menos que un 15.4%. Emergentes y Estados Unidos están en positivo por lo que, claramente, son las bolsas europeas las que se están quedando rezagadas. Ayer comentábamos que quizás era el recorrido adicional a los bonos, tras la reunión del BCE, el que está desviando el dinero a los bonos desde la renta variable. Hoy el Ibex ha cerrado el hueco que comentábamos hace unos días y la mayoría de índices se han ido a la zona de mínimos marcados en la reunión del BCE el pasado 10 de marzo. A priori estamos ante una oportunidad clara de aprovechar los recortes para incrementar riesgos en la bolsa europea, apostando a que los datos macro del primer trimestre no serán tan malos.

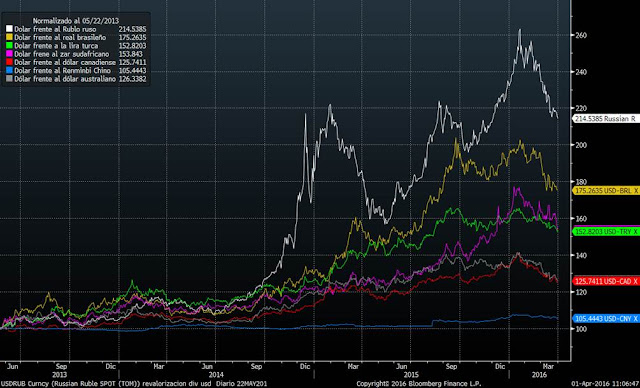

Hace unos días comentábamos que era inexplicable la fortaleza del euro tras la decisión del BCE de aumentar el QE inundando de euros baratos al mercado. Pero estaba equivocado. El euro no se está fortaleciendo, sino que es el dólar el que se está depreciando. Tras los últimos comunicados de Yellen, el mercado tiene claro que en vez de tres o cuatro subidas habrá una o dos, o incluso ninguna subida de tipos este año. En el siguiente gráfico vemos cómo el dólar sigue depreciándose respecto a las principales monedas emergentes y de países productores de materias primas. Esto es una señal muy positiva para los activos de riesgo.

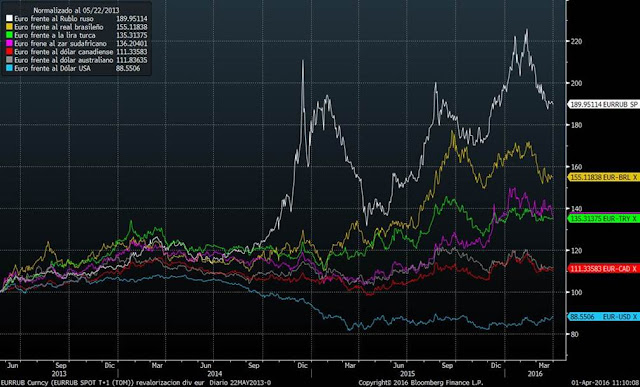

Y si hago esta misma evolución contra estas monedas usando el Euro, podemos ver que el Euro sólo se está fortaleciendo estas últimas jornadas frente al dólar (línea azul).

Por tanto, todo indica que la fortaleza del euro no tendría que ser una excusa para que la bolsa europea siga comportándose peor que el resto de zonas geográficas. Por tanto, seguimos pensando que las bolsas europeas se deberían mover en un lateral cerca de las resistencias marcadas por los atentados de Bélgica y que tras este lateral se debería continuar la senda alcista y terminar de confirmarse el suelo marcado en los mínimos de febrero. Serán los datos macro y resultados empresariales que se empiecen a publicar a partir de la tercera semana de este mes, los que nos digan si estamos o no en lo cierto, pero quizás la apuesta haya que irla tomando ya aprovechando los recortes de las últimas jornadas.