Hola a todos.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

Los bruscos retrocesos de las bolsas del viernes pasado demuestran que el miedo del mercado aumenta en proporción directa a la proximidad del referéndum sobre el Brexit. Y así va a continuar esta semana. Y la siguiente. Hasta superar el referéndum. La macro va a resultar casi indiferente, incluso la reunión de la Fed del miércoles ahora que los últimos datos de creación de empleo en Estados Unidos, especialmente débiles, han enfriado las expectativas sobre una subida de tipos.

Así que debemos tener preocupación cero por la Fed a corto plazo. Además tenemos esta semana Ventas Por Menor y Producción Industrial americanas, reuniones del BoE y del BoJ y Draghi el viernes. La macro americana no presenta buen aspecto y ninguno de los 3 bancos centrales debería hacer nada nuevo, salvo que Japón decida, inesperadamente, ampliar su programa de estímulos (ahora 80Tr JPY/año) como reacción ante la reciente apreciación del yen (119,2/€ y 106,0/$) y la indiferencia del reciente G-7 ante este hecho. Por tanto, atravesaremos una semana de tensa espera debido a la incertidumbre con respecto al referéndum sobre el Brexit del 23. Eso significa que tanto esta semana como la próxima serán de tensión en aumento, de amor creciente por los bonos (las compras del BCE ayudan también), de retrocesos de bolsas (nadie las quiere en estas circunstancias) y de apreciación del yen, que volverá a actuar de refugio visceral en este contexto. Serán 15 días así y sin cambios, salvo que las encuestas en Reino Unido empezasen a ofrecer, de repente, un resultado claramente favorable a la permanencia, claro.

Por sentido común parece más sensato contar con la permanencia de R.U. en la UE, a pesar de las encuestas. Y esto es así no sólo porque el Brexit sería una especie de shock, de “cisne negro” para Europa y no se puede diseñar una estrategia de inversión considerando que el “cisne negro” pasa a ser el escenario central. El desenlace de permanencia cuenta con 2 factores a favor: (i) Escocia vota pro-UE masivamente y supone 2,77M de votantes, el 9,4% del total, que podrían inclinar la balanza decisivamente. (ii) Los británicos se quejan, pero al final siempre votan con “el bolsillo”… y el 44% de sus exportaciones van a la UE. Cameron ganó las elecciones contra todas las encuestas, demostrando que esto es así. Aunque todo se presente ahora como paralizado por el referéndum británico y nadie quiera bolsas, conviene tener presente que, una vez superado junio, podríamos encontrarnos con un escenario mucho más cómodo e incluso pro-bolsas (ya que los precios serán aún más atractivos): el petróleo se ha estabilizado, las compras de bonos corporativos por el BCE ayudará a que el dinero termine dirigiéndose a bolsas, la Fed no subirá tipos por ahora, el sentido común dice que no debería tener lugar el Brexit… y las elecciones españolas habrán quedado atrás.

No hacer nada ahora y esperar a precios más bajos para reposicionarse o aumentar exposición a bolsas puede ser una buena idea una vez superado junio. Pero siempre teniendo las bolsas en el punto de mira para después del referéndum si no hay Brexit, sobre todo compañías de buenos fundamentales y rentabilidades por dividendo atractivas, aunque también una serie de fondos seleccionados de retorno estable.

El pesimismo podría responder más a razones viscerales que racionales, pero el aspecto de las encuestas sobre el Brexit es preocupante, de manera que nos quedan 2 semanas de sufrimiento que se traducirán en bolsas retrocediendo, yen y franco suizo apreciándose y bonos por las nubes.

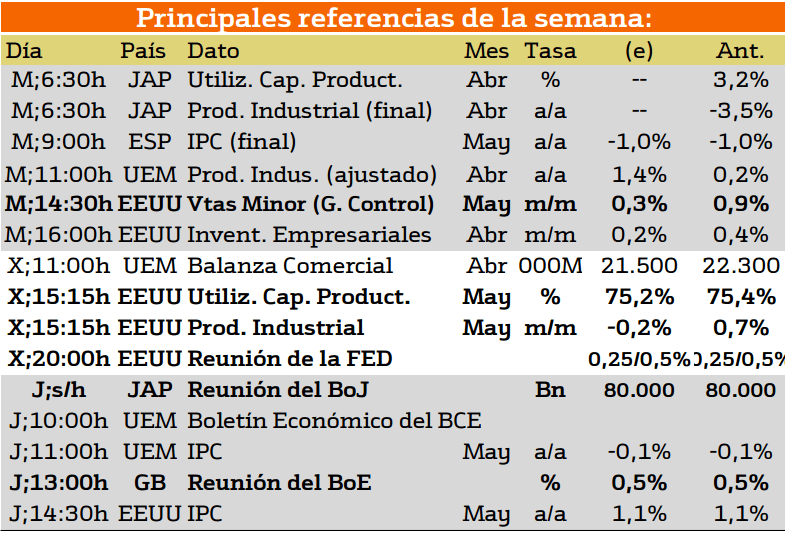

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Los datos más importantes de esta semana vendran de EE.UU. y de Europa. En el caso de Europa, destaca la reunión dle BOE en Gran Bretaña, esto generará fuertes incrementos de volatilidad en el mercado.

Por otro lado en EEUU, se prestara atención a la reunion de la FED, en donde se determinará si existe diposis no

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

En cuanto a las emisiones de deuda se prestará atencion a los bonos de España y Francia, dependiendo de la aceptación de los mismos se puede considerar que los inversores tienen buenas o malas expectativas para ambos países.

En los siguientes días también volverán a emitir deuda Inglaterra y Alemania. El miércoles Alemania emitirá bonos 5000M€ al 0% con vencimiento al 2018 e Inglaterra el jueves emitirá bonos 900M GBP I/L a 2036.

Con respecto al pago de dividendos aparecen las siguientes compañías:

Esta semana hay una cantidad significativa de compañías que reparten dividendos con una media de rendimientos mayores a la de semanas anteriores. Destacando William Cods con un 11%, además compañías tan conocidas como Coca Cola también en segundo lugar VODAFONE GROUP con un 6,71% y por último lugar KHOL5 con un 5,25%.

En el caso de Europa nos encontramos las siguientes compañías.

En el caso de Europa hay muchas menos compañías en comparación con EEUU y con menores rendimientos. Destacamos el caso de Repsol con un 6.63%.

Espero que os sea de ayuda.

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.