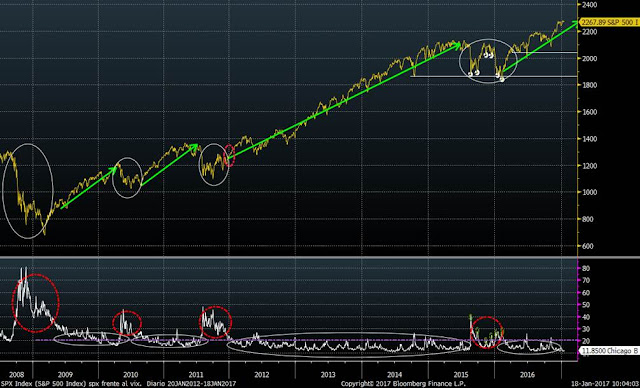

Desde los mínimos del año pasado en febrero, la mayoría de índices (con la salvedad de lo ocurrido en la semana del Brexit), están encadenando una clara tendencia alcista compuesta de tramos al alza seguidos de tramos de consolidación. Esta consolidación está siendo en forma de lateral o lateral bajista, sobre todo en los índices más fuertes. En el siguiente gráfico podemos ver la evolución del último año del S&P500. Si nos fijamos, desde mínimos de febrero ha habido tres tramos alcistas: el primero desde mediados de febrero a mediados de abril; el segundo desde final de junio a final de julio; y el tercero desde las elecciones presidenciales (9 de noviembre hasta mediados de diciembre). En los dos primeros tramos, tras la subida inicial, le siguió un lateral de dos o tres meses de duración. Hoy vemos que el S&P500 ya lleva 25 sesiones moviéndose entre 2250 y 2280 puntos (sólo en la última sesión del año cerró por debajo).

Esta es la definición perfecta de una tendencia alcista. Los laterales sirven para consolidar niveles y eliminar la sobrecompra que anuncian los indicadores de momento (en el gráfico anterior inserté el indicador RSI). Además, con esta evolución de precios, la volatilidad tiende claramente a la baja. E históricamente siempre se ha vinculado las rachas de volatilidades bajas con periodos alcistas de bolsa y las volatilidades altas se relacionan con tendencia bajista de la bolsa. En el siguiente gráfico del S&P500 (en amarillo en la parte superior) he insertado la evolución del VIX (volatilidad implícita del índice). Se puede apreciar claramente que en los últimos años, en los periodos alcistas la volatilidad ha estado moviéndose en promedio por debajo del 20% y en fases bajistas o correctivas, el VIX se ha situado ampliamente por encima del 20%. Hoy vemos que desde mínimos de febrero del año pasado el VIX se ha situado claramente por debajo del 20%, confirmando claramente la tendencia alcista del S&P500. Y todo ello con Brexit, elecciones americanas, yihadismo, China, petróleo, etc… de por medio.

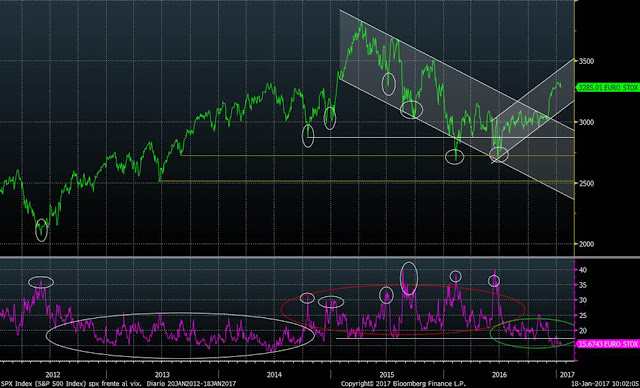

Pero no sólo se cumple en la bolsa de Estados Unidos. Si hacemos el mismo estudio en el Eurostoxx 50, podemos ver que las volatilidades son más altas, pero la conclusión es la misma. Cuando la volatilidad implícita del Eurostoxx 50 se sitúa en el rango del 20%-40% toca una fase correctiva, y cuando se sitúa en el rango 15%-25% la fase es claramente alcista. Vemos que al igual que ha ocurrido en el S&P500, desde principios del año pasado, la volatilidad se está estabilizando por debajo del 25%.

Y lo que hay detrás de este fenómeno es que los inversores empiezan a tener claro, o al menos apuestan por ello, que las correcciones del mercado son oportunidad de compra. Así, tras las subidas del mercado, no se produce una salida masiva de los inversores recogiendo beneficios, ni tampoco los bajistas se ponen cortos. Esto se traduce en que los dientes de sierra habituales de la oscilación de los precios tienen una pendiente menor, sobre todo en las correcciones del mercado, que es lo que hemos visto en la evolución del S&P500 del último año.

Por tanto, la volatilidad nos ratifica lo que venimos comentando en las últimas claves del día. Estamos en tendencia alcista de renta variable y en ella hay que operar manteniendo siempre riesgos, y hay que ver los recortes (que los habrá) como una oportunidad de incrementar riesgos si aún no estamos en el mercado.