La falta de decisiones relevantes en

términos de política monetaria del BCE de la pasada semana me hizo

pensar e indagar sobre por qué unas medidas de política expansiva,

que a priori serían favorables para la mejora del tejido económico

y que están respaldadas por la mayor parte de los académicos, no se

establecen en el ámbito europeo. Incluso teniendo como referencia el

buen hacer que dichas medidas consiguieron al otro lado del

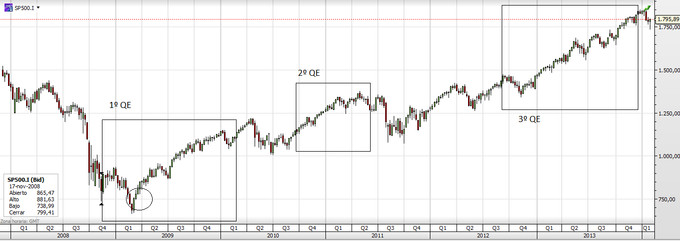

Atlántico, como podemos ver en el gráfico siguiente del S&P

500.

Señalar que en el primer QE hay una

zona marcada con un círculo, es en este momento cuando la Reserva

Federal decidió reforzarlo.

Por lo que una vez vistos los

beneficios de estas políticas, la única conclusión y la más

plausible, es que, como se debatió en otro tiempo, la Unión

Monetaria Europea no sea un área monetaria óptima. Dado que una

medida de este tipo a la vez que mejora la situación económica de

una región empeora el estado financiero de otro país. Esto

dificultaría la toma de decisiones, ya que el órgano regulador

intentaría que ningún componente del área se viese desfavorecido

en consecuencia de las disposiciones tomadas, mucho menos aquellos

estados los cuáles tengan mayor poder dentro de la misma.

El principal punto que me lleva a esta

conclusión es el impacto desigual que la actual crisis tuvo en ella.

Pues un shock asimétrico de este tipo debería ser corregido por el

área en cuestión si en dicha zona existiese una alta movilidad de

los factores y del trabajo . Pero es aquí donde la zona Euro

presenta sus mayores carencias, pues esta movilidad no es ni mucho

menos la deseada, al existír barreras tanto culturales como

lingüisticas que hacen que este transvase entre los diferentes

componentes no se lleve a cabo en la cuantía adecuada. Dificultando

la corrección de dicho schock, lo que implica que algunos países se

encuentren por encima del nivel deseado de desempleo mientras que

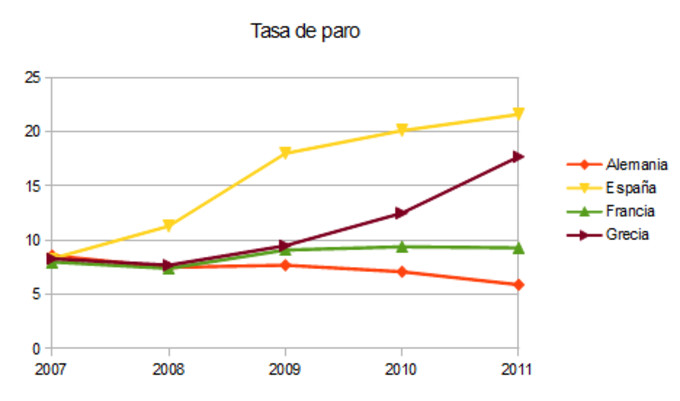

otros tienen factores ociosos. La siguiente gráfica muestra estas

disparidades en la tasa de paro entre diferentes países miembros de

la UE.

Son justo estos desequilibrios los que

impiden que el organismo regulador general, en este caso el BCE,

aplique medidas expansivas. Ya que, en el caso de la inflación

Alemana, esta se mantiene próxima al 1,5%, cifra muy pareja al

objetivo de inflación deseado que es del 2%. Por lo que un

incremento de las políticas monetarias, lo que necesitan la mayoría

de los países de la UE, haría que en un futuro el país germánico

tuviese que afrontar problemas inflacionistas.

Así que no nos intenten engañar desde

Europa diciendo que se tomarán las medidas oportunas cuándo sea

necesario pero que por ahora necesitan más datos. La verdadera razón

de la inactividad del BCE se encuentra en las pretensiones

enfrentadas de los diferentes estados miembros. Situación que no se

resolverá hasta que se den las características propias de un área

monetaria óptima y sus integrantes busquen un objetivo común en vez

de intentar alcanzar metas propias.

Para poner todavía más de manifiesto

esto, el viernes pasado el Tribunal Constitucional alemán acusaba al

BCE de sobrepasarse en sus actuaciones. Actuaciones por otro lado que

aliviaron gran parte de la presión en los países periféricos.