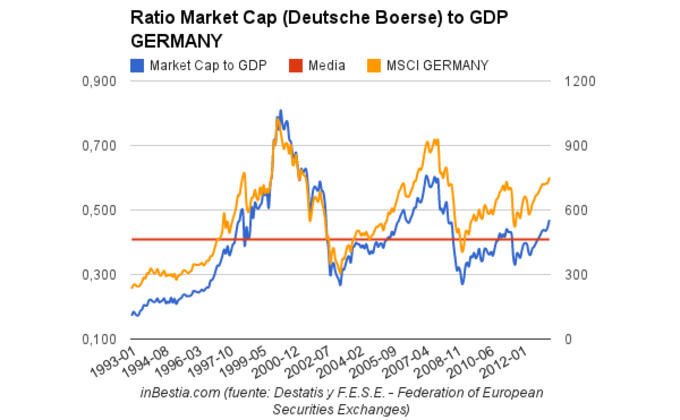

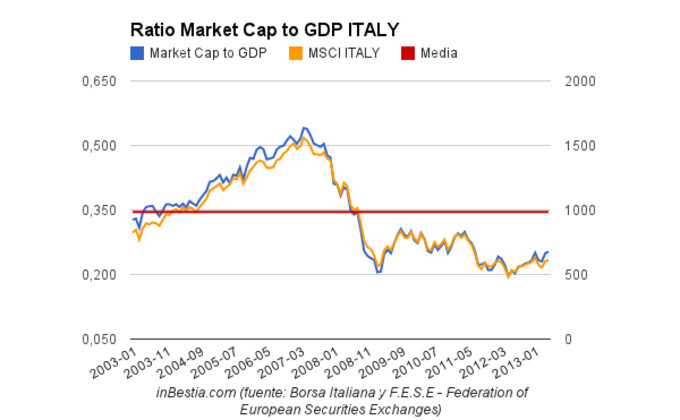

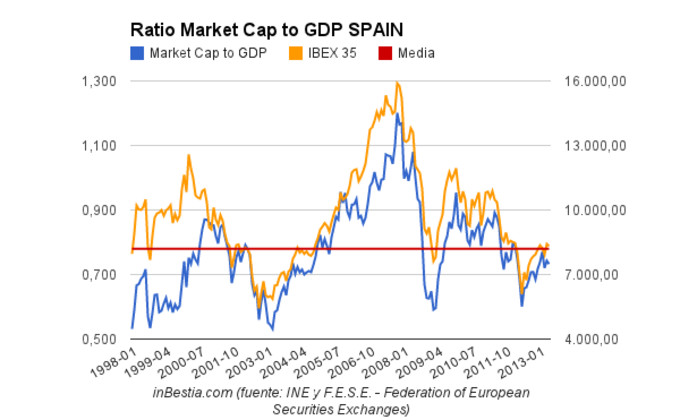

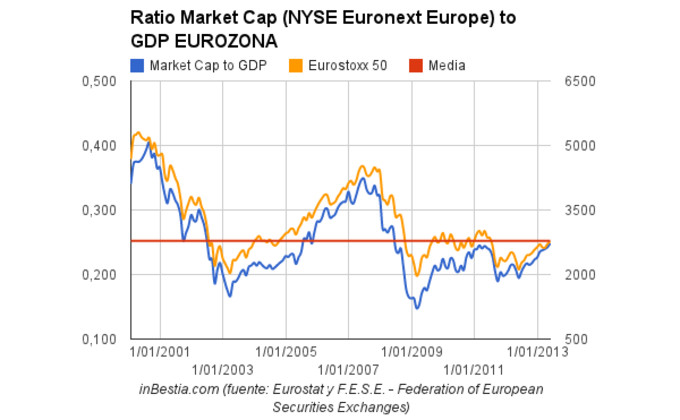

Como siempre, y una vez que disponemos de los datos de capitalización bursátil del último mes, vamos a publicar la evolución del famoso ratio de Buffett - Market Capitalization to GDP (aquí). En el artículo de hoy vamos a centrarnos en la bolsa europea, con la publicación del ratio de la bolsa alemana, italiana, española y del conjunto de la zona euro (NYSE Euronext Europe). En artículos posteriores publicaremos los ratios de los países emergentes, tan de moda en las últimas semanas como consecuencia del "sell-off" que están sufriendo.

Como ya sabréis, el ratio se calcula dividiendo la capitalización bursátil por el producto interior (PIB o GDP en inglés) del país en cuestión. Como dijo Warren Buffett: "Probably the best single measure of where valuations stand at any given moment". Sin más dilación, os dejo con los gráficos del ratio para Alemania, Italia, España y la zona Euro; no he conseguido elaborar el gráfico del ratio para Francia, pero creo que con los datos que os presento es más que suficiente para hacernos una idea de la valoración de los mercados europeos.

Con un vistazo rápido de los gráficos se aprecia que el conjunto de las bolsas europeas no está cara, especialmente los mercados periféricos como España e Italia. Hablar de burbujas de valoración en Europa parece que queda lejos, puesto que nos encontramos significativamente lejos de los picos de valoración marcados en el año 2000 especialmente y en el 2007.

La bolsa alemana, a pesar de estar cotizando cerca de máximos, permanece con unas valoraciones razonables y no se han alcanzado picos de valoración. Por su parte, Italia y España, tal y como hemos comentado en multitud de artículos (aquí y aquí) siguen cotizando por debajo de sus valoraciones medias históricas. Esto no implica necesariamente que el mercado tenga que recuperar posiciones rápidamente. Las bolsas pueden permanecer infravaloradas o sobrevaloradas mucho más del tiempo del razonable, pero tarde o temprano regresan a sus medias históricas.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Puedes seguirme también en la Cuenta Oficial de Twitter del blog: @gestionyfondos

Las acciones interesantes del IBEX sí que están caras, y en máximos en términos históricos. Por contra, poner un euro en Santanderes, Telefónicas y demás familia, no lo veo nada claro.

Desde la teoría contrarian (y value investing también), el mejor momento para comprar es cuando nadie las quiera, no entre un duro en ellas, y son aborrecidas completamente. Entonces será el mejor momento para comprarlas...

Muchos de los bluechips están cotizando cerca de su valor en libros, con lo que la mitad del parqué español es claramente opable. No habla de timing, solo hablo de valoraciones.

Muy buenos tus artículos sobre las valoraciones, deseando ver el de los mercados emergentes. A ver cómo nos sorprende!

Me alegro que te haya gustado el artículo. El de emergentes lo publicaré la próxima semana. Adelanto que, en función de este ratio, las valoraciones son bastante atractivas.