Después de que el escándalo de Gowex llamara nuestra atención y de observar los excesos psicológicos del inversor con esta compañía comenzamos por a echar un primer vistazo al MAB al que añadimos una primera y una segunda panorámica de sus empresas. Nos preguntamos después qué criterios llevaban al pequeño inversor a invertir en determinadas empresas y, finalmente, echamos un vistazo a aquellas compañías que según nuestro criterio tenían beneficios reales: Medcom Tech, Altia y Commcenter. Completamos con este post esa panorámica.

La “trinidad mabera” integrada por MEDCOMTECH, ALTIA y COMMCENTER nos ha inspirado las siguientes observaciones de índole práctico que, a modo de detector de minas, esperemos que le sean útil al inversor. No queremos desanimarle a invertir en ellas o cualesquiera otras. Lo que pretendemos es que a través de un razonamiento ahora cualitativo el inversor someta a un juicio valorativo todas las alternativas y que lo haga por sí mismo. La opinión de QuietInvestment gustará o no, se entenderá o no, pero siempre procura basarse en hechos presentes y está presidida, como el lector asiduo bien sabe, por los principios de prudencia, preservación del capital y margen de seguridad. Predicciones, estimaciones futuras, augurios, consensos, recomendaciones, enamoramientos y amoríos accionariales no tienen cabida aquí.

Observación primera. El reparto de dividendos es una decisión de asignación de capital que usted debe juzgar apropiada en atención a los intereses futuros del negocio y no a los intereses presentes de los perceptores mayoritarios del dividendo.

No nos oponemos al reparto de dividendos. Es la recompensa natural del accionista, así como la capitalización bursátil de los beneficios no distribuidos. Ahora bien, empresas que salen a cotizar con planes de crecimiento y expansión, con menos de cinco ejercicios de vida bursátil, que tienen un tamaño y capitalización reducidos y cuya prioridad debería ser la buena marcha del negocio y su preservación presente al menor endeudamiento posible en aras de mayores beneficios futuros carecen, por principio, de toda justificación. Y eso va por todas las empresas del MAB incluidas las que ganan dinero.

COMMCENTER reparte dividendos desde el 2010. En total, y hasta el 2013, ha repartido 2.8 millones. Durante el mismo período ha asumido deudas por importe de 3.8 millones. Con el agravante, además, de no haber cumplido su propio plan de negocio ni haber informado de qué va a hacer los dos próximos años, con sus ventas y beneficios cayendo, esta decisión de asignación de capital es del todo incomprensible. (Un poco más abajo verá usted que no).

MEDCOM TECH ha repartido su primer dividendo, 0.5 millones, en enero del 2014 a cuenta de los beneficios del 2013 cuando tan sólo un año antes procede a una ampliación de capital por importe de 1.4 millones y ha emitido deuda durante el período 2010-2013 por valor de 1.5 millones si bien su endeudamiento del último ejercicio es el menor del período. No lo entendemos. (Tenga paciencia, estamos llegando).

ALTIA reparte dividendos desde el 2011, 1.6 millones. En el último ejercicio asume nuevas deudas por importe de 1.2 millones mientras realiza adquisiciones corporativas. Tampoco lo entendemos. Y eso independientemente de que cumpla sus planes de negocio. (Ya casi estamos).

Este es el proceso que le proponemos al lector: salgo a bolsa y recaudo capital de los inversores ofreciéndoles un plan de negocio realista, hago crecer mi empresa gastando menos que un escocés en invitaciones, me expando sin apalancarme como un Belcebú, me consolido, tengo beneficios, veo con albricias que transcurre un período de tiempo tal que mi proyecto sobrevive al ciclo económico, sigo teniendo beneficios, me consolido…y finalmente reparto dividendos. Esto es lo que nosotros entendemos como prudente. (¡Ahora! ahí abajo).

Y esta es la explicación de por qué estas empresas reparten el dividendo:

Lo entiende ¿verdad? Más claro aún. Esta imagen está tomada de las últimas cuentas anuales de ALTIA. Es lo que nosotros llamamos un “yo-mi-mío” bajo el disfraz de un “tu-te-tuyo.” Sugerimos al lector que eche un vistazo en los hechos relevantes del MAB a las informaciones sobre participaciones mayoritarias de cada una de estas tres empresas. Por ejemplo, el 80% de las acciones de ALTIA pertenecen a BOXLEO SL, sociedad controlada casi en su totalidad por el presidente de la compañía. Lo mismo se aplica a MEDCOM TECH y COMMCENTER con distintos porcentajes. Sus propietarios originarios controlan la gran mayoría de las acciones.No nos oponemos a que estas personas ganen dinero. Eso es bueno, para ellos claro, y para todos. Es su empresa, su proyecto, su vida. Lo que no entendemos en absoluto es esta política de reparto de beneficios cuando aún tienen mucho que hacer y demostrar. Eso es todo.

El párrafo de arriba debería decir lo siguiente: “Desde que he salido a bolsa me he repartido dividendos porque yo soy la parte esencial del negocio y me he querido recompensar por lo bien que lo he hecho. Y sí, tengo intención de seguir aplicándome esta política.”

Observación segunda. Cuidado con la iliquidez del MAB sobre todo si ha pagado demasiado dinero por las acciones.

La liquidez o iliquidez de una acción no debería ser un obstáculo a la hora de invertir si usted lo está haciendo con un criterio empresarial. Ahora bien, lo anterior bien puede ser cierto y nosotros así lo creemos pero eso no significa que usted no tenga que tener un cuidado extremo con las condiciones de negociación de las acciones del MAB y en particular las de las tres empresas arriba mencionadas dado que la mayoría de los títulos se concentran en unas pocas manos, las de sus propietarios. La iliquidez no será un problema si usted ha pagado, con base a criterios de valor, un precio bajo o muy moderado. Sin embargo, si ha pagado aunque solo sea el precio que más o menos refleje el valor presente de las acciones y no digamos ya si ha pagado por las expectativas y beneficios futuros asuma que tiene unas grandes probabilidades de encontrarse en problemas muy peliagudos si un pánico o eventos imprevistos o una mala suerte peor que la media afectan, con razón o sin ella, a las acciones que usted ha adquirido.

Observación tercera. Deje de creer que usted es un experto en el negocio que subyace bajo las acciones porque en la mayoría de los casos se engaña a sí mismo y peca de exceso de confianza. Lo que le ocurre es que está usted enamorado.

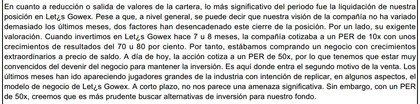

Volvamos a GOWEX. Lea detenidamente este párrafo extraído del primer informe trimestral del fondo de renta variable ibérica METAVALOR:

Los gestores de este fondo, Javier Ruiz y Alejandro Martín, son de los mejores profesionales de España en gestión de activos. Si usted observa la rentabilidad de los 111 fondos de inversión de la categoría renta variable española que Morning Star pone a su disposición usando el buscador de fondos observará que estos gestores están entre los diez primeros de esos 111. No entre los 10 últimos. Se dedican a tiempo completo a esto de la inversión. Tienen más conocimientos y experiencia que ustedes y nosotros. Por supuesto más información (lo cual no siempre es necesariamente bueno) y muchos más medios. Lean de nuevo lo de arriba…Aparecen jugadores grandes con intención de replicar algunos de los aspectos del modelo de negocio de GOWEX… O lo que es lo mismo: con intención de replicar nada.

¿Cómo va a conocer nadie los pormenores de un negocio cuando tiene en cartera 30 o 40 acciones de empresas muy diferentes entre sí? Un gestor de capital no es un empresario. Lo que está a su alcance es el determinar la existencia de ventajas competitivas o no en una empresa, el valorar si la asignación de capital tiene sentido, el juzgar la estabilidad del negocio y su capacidad de generar beneficios a lo largo del tiempo y el ciclo económico, el fijar un margen de seguridad con respecto a los datos contables suministrados por la empresa o el conservar la calma en los períodos de excesos psicológicos de mercado. Pero ni puede ni está a su alcance ni al de nadie conocer al dedillo negocios que requieren toda una vida de dedicación.

¿Saben qué es lo que finalmente ha salvado la inversión de METAVALOR en GOWEX? Lean de nuevo. Sí: ¡el PER! No el conocimiento del modelo de negocio ni el carisma de Jenaro. ¡El PER! ¡Cuánto vale! Aférrese a ese mantra porque es lo que va a incrementar sustancialmente, que no eliminar, sus probabilidades de evitar errores.

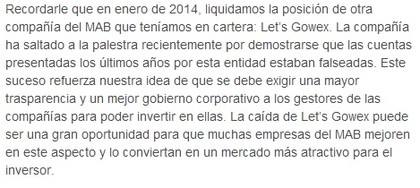

La gestora METAGESTIÓN ha adelantado en INBESTIA el contenido de su informe semestral. Lean detenidamente:

En resumen, no hay mal que por bien no venga. No creemos que en METAGESTIÓN estén satisfechos con su inversión en GOWEX independientemente de que hayan obtenido beneficios y lo más probable es que el sentimiento sea de alivio así como de revisión del proceso de inversión.

Lo que esto significa para usted y nosotros es que el fraude y el engaño no hacen excepciones y hay que tener mucho cuidado con los sueños bursátiles dado que de ellos se puede despertar uno de manera más que abrupta. Si los profesionales con más medios, tiempo y formación sufren los engaños y los fraudes de la misma manera, o parecida, que los demás no se haga ilusiones creyendo que usted conoce a la perfección el negocio de COMMCENTER, ALTIA y MEDCOM TECH. Haga cuentas y observe si lo que la empresa hace tiene sentido o no y le merece confianza.

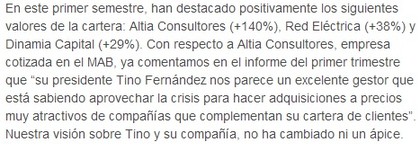

ALTIA merece la confianza de METAGESTIÓN tanto antes del “goweazo”

como después

Pero usted no es METAGESTIÓN y el presidente de ALTIA no le va a coger el teléfono ni el Skype para contarle los pormenores de su modelo de negocio. Estos magníficos gestores saben perfectamente que su éxito radica en equivocarse menos veces de las que aciertan. El inversor “enganchado” a las acciones del MAB pretende acertar en lugar de minimizar el error en un entorno de incertidumbre, que es la estrategia que mejor funciona, y se aferra a toda la información que pulula por ahí que refuerce sus emociones creyendo que la biotecnología o la biometría o cualquier otra actividad puntera se aprende a base de wikipedia y Muy Interesante. Bancos, casas de análisis, agencias, analistas, adivinos, augures, blogueros, twiteros, intermediarios y trincadores varios viven a expensas de que usted se mueva y que se mueva mucho. Les importa un pimiento la rentabilidad de su dinero. Lo que quieren es que éste no se quede quieto. Lea mucho, observe más y baile poco.

Observación cuarta. El tipo de negocio que gana dinero en el MAB no tiene nada de exótico y sí mucho de convencional.

COMMCENTER es una distribuidora de MOVISTAR que vive bajo la égida de TELEFÓNICA y sus vicisitudes mercantiles. MEDCOM TECH tiene un nombre de lo más cool pero se parece bastante a PRIM (excelentes los post de Enrique García sobre esta empresa). ALTIA es la versión reducida de TECNOCOM o INDRA. Por tanto, nada de biotecnología, fibra de carbono, vacunas milagrosas, etc… Negocios que ya existen y que otros han hecho antes aunque con sus propias particularidades. La etiqueta MAB o mercado continuo o IBEX no le otorga a una empresa ni a su negocio un aura especial de glamour. Olvídese de las etiquetas y céntrese en el contenido y los números. Esto va de ganar dinero y no de ser el más guay.

Observación quinta. Si el precio empieza a ser atractivo empiece a “rascar” en las cuentas anuales o los planes de negocio y no busque lo que le gusta sino lo que le inspire desconfianza. Ante la duda simplemente no compre.

Centrémonos en ALTIA, la mejor a simple vista del MAB. En la consultoría informática lo que se venden son servicios profesionales. Para doblar la facturación las empresas tienen que aumentar la plantilla con los consiguientes riesgos en caso de disminución del negocio o bien subcontratar. Si la empresa tiene muchos productos propios su situación mejora porque casi con el mismo coste se puede vender a más clientes. A menor cantidad de productos propios menores ventajas competitivas y por tanto menores precios. De ahí que se acabe compitiendo en subastas que hacen que los márgenes estén por los suelos. TECNOCOM, empresa parecida a ALTIA, está intentando expandir su producto en otros lugares. En Sudamérica, por ejemplo, se consiguen márgenes mayores pero hay que desplazar personal debido a la falta de formación de los empleados locales. Estos negocios pueden ser rentables y sólidos si están bien gestionados y tienen ingresos recurrentes y clientes fieles a quienes el coste del cambio les resulte más caro que las ventajas del mismo.Así pues, para crecer hay que tener producto propio, ingresos recurrentes y ganar mayor cuota de mercado, a veces mediante adquisiciones y operaciones corporativas. Si los clientes de la compañía son administraciones públicas empiezan a jugar otros elementos que dejamos a la imaginación del lector pero que poco tienen que ver con la vida puramente empresarial y bastante con la vida, a secas.

Según su último plan de negocio los tres principales clientes de ALTIA representan el 40% de su cifra de ventas. Los 10 primeros más del 60%. Los ingresos son bastante recurrentes. El lector juzgará si esta diversificación de clientes es suficiente o no. Ahora bien, ¿quiénes son esos clientes? Por razones de confidencialidad no se facilitan los datos identificativos de los mismos. Así pues, quizá el inversor institucional hablando con la directiva pueda saberlo. Usted no. ¿No le parece un dato lo suficientemente relevante? ¿A qué tanto misterio? ¿El cliente número 1 es la CIA, el número 2 el MOSSAD y el número 3 el CNI? ¿Quizás es la Xunta de Galicia? ¿El gobierno vasco? ¿Vodafone? ¿Un poco en INDITEX, en R y en Estrella Galicia? ¿Quiénes son sus clientes? ¿Pequeñas empresas gallegas? En caso de ser administraciones públicas ¿qué partido político es el que está al mando? Pues no lo sabemos. En su página web aparece una larga lista de entidades pero lo que aquí se quiere saber no es cuánta gente tienes en el Facebook sino cuántos son realmente tus amigos.

La media del margen operativo es del 10% y del margen neto del 7%. En su plan de negocios dicen que su margen bruto es del 70%. ¿Cómo calculan eso? ¿Como el resto de empresas del mercado continuo? A la cifra de ventas hay que restar lo que a la empresa le cuesta producir su producto u ofrecer su servicio y, además, lo que hay que pagarle a los empleados que lo fabrican u ofrecen. A las empresas españolas esto les trae al pairo. ALTIA no es una excepción. Pero en el primer párrafo ya hemos visto que en este negocio hay que aumentar la plantilla para facturar más. Calcúlese propiamente el margen bruto de ALTIA restando los gastos de personal que, casualidades de la vida, es su principal partida de gasto. Su margen bruto no es del 70%, sino del ¡21%! de media. Cuidado con estos detalles porque en España los márgenes brutos ofrecidos por las empresas hay que depurarlos y mucho. Y no entramos en la partida de otros gastos, que habría que desgranar ya que es habitual que muchos de ellos tengan el carácter de aprovisionamiento. Lo dicho, el margen bruto de ALTIA, como máximo el 21%. No el 70%.

La partida deudores comerciales y otras cuentas por cobrar representa más del 80% de su activo corriente… El pay-out sobre los beneficios durante los ejercicios 2010-2013 es del 21%. Aparentemente moderado y prudente. No obstante, como porcentaje representa el 67% del free cash flow (flujo de operaciones menos CAPEX). Ya cambia la cosa. Sí, otra vez los dividendos… El activo neto por acción ha aumentado a un ritmo del 10% compuesto anual desde el 2010. Los pasivos financieros por acción a un ritmo del 86%...Rasque amigo, rasque porque se juega su dinero, no su popularidad en una barbacoa con los amiguetes.

Observación final

Como bien dicen en METAGESTIÓN se agradecería mucha más transparencia en este segmento del mercado. Al final, el inversor tiene que filtrar. Una vez que filtra analizar la relación cotización-valor pensando más en el presente y en la media de lo que habitualmente ha hecho la empresa que en las expectativas y predicciones de beneficios futuros que, por norma general, no se cumplen así como tampoco se cumplen los planes de negocio. Después colocar en una balanza los inconvenientes de la inversión y definir un margen de seguridad. Atender a aspectos cualitativos y de coherencia en la directiva (fíjense en COMMCENTER y sus dividendos), no tomar al pié de la letra lo que dice la empresa (el margen bruto de ALTIA que la hace parecer mejor de lo que es en relación a otras empresas similares), cómo evoluciona la caja (recuerde los dos primeros ejercicios de MEDCM TECH)…

Pero sobre todo no se enamore de la acción porque se ha obsesionado con dar el “campanazo.” Cuando usted está enamorado si el objeto de su amor le dedica un simple “buenos días”, algo que no tiene nada de excepcional, no comience a elucubrar con el “qué habrá querido decir” o “creo que lo ha dicho de una forma diferente.” Pues no. Es su imaginación y sus emociones. Traducido al MAB: busque los beneficios, la caja, la coherencia en las decisiones de asignación de capital, huya de promesas de beneficios futuros que son muy improbables que se materialicen, mantenga los pies en el suelo y actúe cuando realmente tenga elementos de juicio, y no opiniones y sentimientos de los actores de mercado, que le ayuden a formarse una imagen más realista de la situación. Si al final la chica le guiña el ojo (la cotización es atractiva) saque la balanza y llegado el caso actúe.

Céntrese en no equivocarse más que en acertar o de lo contrario se expone a ser “jenarizado.” Lo repetiremos una vez más: no hay manera fácil en la vida de ganar dinero y el mercado de valores, incluido el MAB, no es una excepción.

Mucho cuidado ahí fuera. Llueven balas y metralla…y las meigas acechan.