En todos los artículos que he escrito, mi intención no es alarmar sino advertir y buscar allá donde nadie o muy pocos miran, como se dice en la gran apuesta, película desde mi punto de vista esencial para entender el sistema financiero fraudulento en el que navegamos, solo hay que hacer una cosa mirar. Si realmente nos creemos que se han tomado medidas para mejorar la eficiencia del sistema financiero desde el 2008 es que somos ilusos, solo tenemos que ver como los tipos bajos han hinchado constantemente las valoraciones de las acciones, y esto tiene que ver con el efecto Minsky y el estado de una economía apalancada a niveles insostenibles.

Como decía Hyman Minsky y muy acertadamente nos encontramos en un momento en que las empresas altamente apalancadas, necesitan que las acciones no paren de subir, para poder refinanciar sus deudas, ya que no pueden devolver ni principal ni intereses, que curioso que hasta ahora al valorar una empresa se ponía el énfasis en el crecimiento rápido de la empresa, no si en esta realmente obtenida beneficios. Casos como el de We Work o Boeing, así lo demuestran y a parte le dan la razón a Minsky. Todo esto suena a 2008, cuando los precios de las viviendas empezaron a desplomarse la deuda hipotecaria fue detrás y acabó por colapsar.

Vuelve a circular el mantra de que nuestras entidades bancarias son solidas, que nuestro sistema financiero es solido, y que esto no es lo mismo que 2008,... Otra vez el mismo discurso cuando ya se sabia que los impagos de hipotecas estaban subiendo como la espuma e iba a colapsar el sistema. No creo que sea igual que 2008 creo que es peor, no aprendemos, siempre repetimos esta vez va a ser diferente, pero nos dedicamos a hacer lo mismo que nos llevo a otras situaciones de cracks financieros, como decía Einstein "Si buscas resultados distintos no hagas siempre lo mismo".

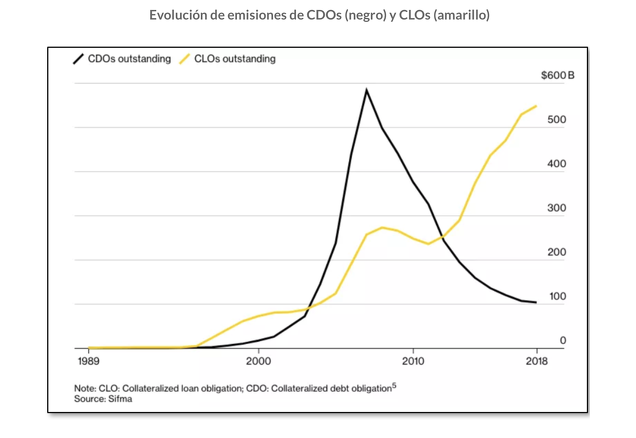

Y aquí estamos con la deuda corporativa en pleno colapso, y toda ella empaquetada en una titulización de distinto nombre pero igual que un CDO, ya advertía en un anterior articulo, que años antes de este colapso estos vehículos estaban ganando popularidad, voces discordantes ya advertían que este tipo de titulazaciones no era más que otra manera de llamar a la deuda subprime. Y entonces llego el coronavirus que ha desatado una tormenta de incumplimientos crediticios sin precedentes, como en su momento provoco el aumento del paro y subida de tipos de la FED el colapso de hipotecas subprime.

En efecto Michael Burry tenia razón al advertir de que la burbuja estaba en la gestión pasiva, y porque digo que tenía razón, porque los ETF ( fondos indexados, es decir que replican la cotización de un activo, bolsa, materia prima,...) han comprado tramos junior de CLO ( tramos con mucho más riesgo, suelen ser BBB) junto Hedge Funds, que no nos engañe la FED, no esta rescatando la economía esta rescatando a Hedge Fund que se han metido hasta el fondo en los CLO, con inyecciones de liquidez brutales, que no están sirviendo de nada, porque se han actuado irresponsablemente permitiendo una burbuja de deuda corporativa más grave que la subprime hipotecaria.

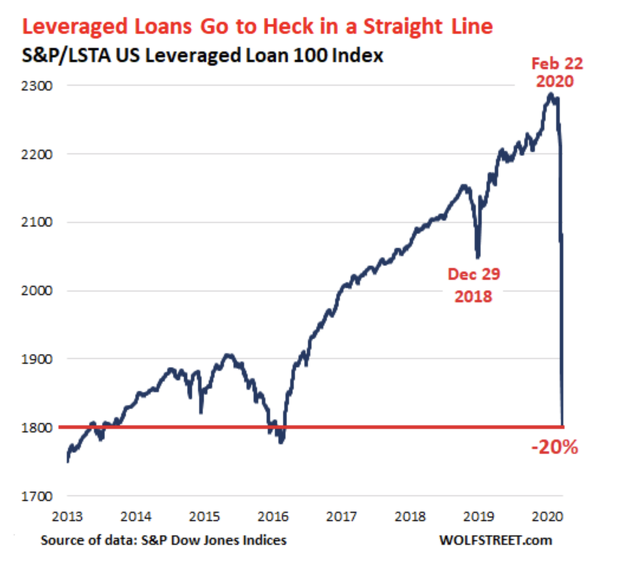

Como vemos la demanda de prestamos apalancados en pleno desplome y colapsando, los Bancos Centrales son los responsables, y ahora que ellos mismos se han tendido una trampa de liquidez, se creen que usando las mismas medidas que no han terminado con los daños iniciados en 2001 con la burbuja.com, si no que los han pospuestos generando cada vez una burbuja más gigantesca, van a arreglar anomalías que ellos mismos han fomentado, a eso se le llama soberbia y es de lo que están pecando, todo este teatro gigantesco de liquidez a mansalva, no es más que para rescatar Hedge Funds que han asignado mal su riesgo. Porque cuando los Bancos Centrales bajan tipos son los responsables de diluir la importancia del riesgo, y la mala asignación de las inversiones, que no le echen la culpa a un virus, que nada tiene que ver con los excesos cometidos durante décadas y años. La teoría monetaria moderna hace aguas por todos lados.

Fuentes Datagrapple y Fred

Y en los gráficos vemos la imagen de un nuevo colapso de deuda subprime, en el 2008 fue hipotecaria golpeando al sector inmobiliario, pero que había contagiado a los demás sectores por uso de CDO, ahora tenemos subprime corporativa, la cual su arma de contagio son los CLO.

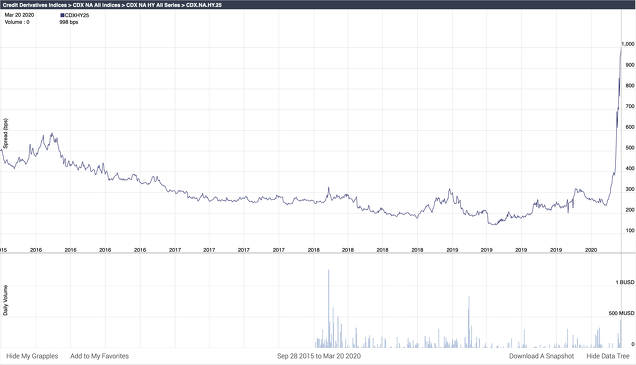

Como vemos el ICE de BofA de deuda corporativa se ha desplomado, los rendimientos de esta deuda corporativa se ha disparan, como así ocurre en los bonos de alto rendimiento ( deuda basura ) que se disparan, todo ello ha provocado un aumento descomunal en los credit default swap de bonos de alto rendimiento, que indica que las quiebras de deudas corporativas son inevitables al nivel que estamos.

Todo esto como repito, e todo este caldo de cultivo los culpables son los Bancos Centrales, que han permitido unos apalancamientos irresponsables, y la bajada de tipos, ha obligado a buscar rendimientos en activos, vehículos de inversión, deuda titulizada,... altamente riesgosos. Ahora intentan socializar toda esa deuda, mediante la emisión de más liquidez, los errores de gestión de Hedge Funds, ETF,... Son cargados sobre las espaldas de los contribuyentes, una manera de robar al pobre para dárselo al rico. Esto no tiene nada de capitalismo ni de liberalismo. Pero ya saben esta vez es diferente y nuestras entidades financieras son solidas,.... Exhuberancia Irracional.

DIEGO QUEVEDO SANCHEZ TRADER INDEPENDIENTE.

Veremos si la Q4 tapa de nuevo toda la basura

Esta bien ser crítico con todo, pero para ser más constructivo ¿cuál sería la alternativa mejor?

Buenas tardes y gracias por el articulo... Me gustaria preguntarle por que significa exactamente la afirmacion "En efecto Michael Burry tenia razón al advertir de que la burbuja estaba en la gestión pasiva, y porque digo que tenía razón, porque los ETF ( fondos indexados, es decir que replican la cotización de un activo, bolsa, materia prima,...) han comprado tramos junior de CLO"...

Significa eso que se van a desplomar los ETF's o el mercado por culpa de los ETF's?

Yo sigo el SPY o el VOO, incluso el VUSA (europeo) y van clavados a los indices... y no he leido nada sobre problemas de liquidez en los fondos indexados (al menos los potentes) Habia escuchado que la burbuja de los indexados venia de sus compras masivas de

"unicamente" las grandes capitalizaciones (que estaria inflandolas en precio) lo que haria dificil "salir" en caidas por falta de liquidez, pero no veo esa "burbuja" por ningun lado, al menos por ahora... esos ETF's siguen replicando muy bien a los indices... por eso pregunto a que se refiere exactamente con que Burry tenia razon... las google, amazon, apple, si bien es cierto que caen, porque cae todo, nada comparado con otros sectores (materias primas, aerolineas) en este momento... Alguien no ha podido vender un ETF indexado estos dias? Burry hablaba de que cuando todos quieran salir del cine, la puerta no permitira la salida de todos... Gracias... saludos.

En respuesta a Iván García Novais

Michael Burry que fue el primero en ver la burbuja de hipotecas subprime, pues hace unos meses afirmaba que había una burbuja localizada en la gestión pasiva, bien hay ETF y Hedge Funds que han comprado muchos bonos corporativos y bonos sobre hipotecas comerciales, justo han comprado el tramo BBB del CLO, y estos vehículos de inversión no están controlados ni por la FED ni la SEC, que no saben ni cuanto es el tamaño de la deuda tóxica que contienen esos CLO, precisamente porque no los han controlado.

No estoy criticando, estoy exponiendo lo que esta pasando, primero acabar con el sistema de creación del dinero. Para mi el mal que azota a las economías.

Un saludo.

Me refiero a la crítica en el buen sentido, el artículo al dar tu opinión expone una crítica y tengo curiosidad por saber cuál sería una alternativa a cada dato, me gusta conocer todos los puntos de vista. Saludos

Buenos días a todos,

con la excusa del riego de liquidez por parte de los bancos centrales se va a dar otra oportunidad a empresas que ya eran zombies vivientes porque van a poner la excusa del virus para que les ayuden/rescaten y vamos a seguir igual que tras 2008.

La solución es, y hubiese sido, dejar que caigan como mínimo el 50% de los enfermos empresariales de cada sector, por ejemplo, las antiguas cajas de ahorros porque sino no avanzamos. Estamos como en 2008 pero con el problema mucho más grave y ya estamos viendo que la solución es la misma, por lo que también vamos a tener una recuperación del problema falsa y nueva patada hacia adelante.

Un saludo.

En respuesta a Javier Martínez López

¿Dejar caer al sistema que consecuencias tiene a posterioridad? a nivel macro, ¿tendríamos mas empleo, más consumo y más inversión o sería más parecido al 29 con una depresión de una década que terminó en una guerra mundial? lo lógico parece que es cerrar aquello que no renta, pero ¿a qué precio? Japón tira de dinero fácil desde hace décadas y a la población no le va mal, habría que poner en la balanza las dos partes.

En respuesta a Mister killer

Buenos días Mister killer,

no sé la respuesta, pero por lo que hemos visto estos doce años, invertir en planes E que no sirven no sé si será buena inversión y no creo que sea una buena asignación de capital.

Quizás la Humanidad tenga que cambiar el chip y pensar que no se puede crecer, consumir y gastar/despilfarrar ad infinitum y tengamos que cambiar los parámetros de bienestar y calidad de vida por otros.

Otro aspecto es que siempre que se alude a la crisis de los años 30 se termina el argumento con "y terminará con una guerra", pues no tiene porqué ser así.

Un saludo.