Como suele ser habitual, antes del comienzo de la temporada de resultados empresariales solemos hacer un informe especial sobre las estimaciones y evolución de los mismos en distintas zonas geográficas. No en vano, siempre hemos defendido que son los resultados empresariales el auténtico motor de las bolsas. Los riesgos geopolíticos y el sentimiento de la masa, entre otros factores, suelen justificar los movimientos de corto plazo, pero son los beneficios (publicados y previsiones) los que dan soporte a las tendencias de largo plazo.

A la vista de la tendencia de beneficios pasados y previsiones futuras, en la revisión de hoy podemos ver que los mercados más deprimidos en los últimos meses cotizan en términos baratos, siempre y cuando las compañías cumplan con las previsiones. Y podrían cotizar muy barato si los resultados superasen expectativas.

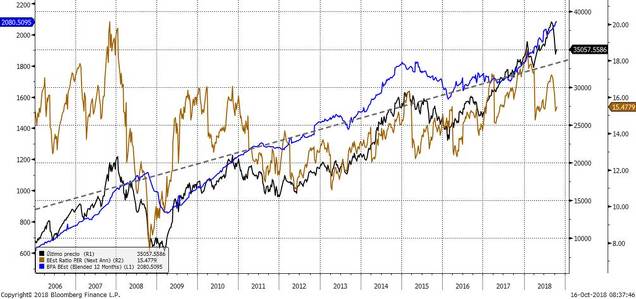

Comenzando por Europa, vemos que las compañías están apoyadas por una fase de crecimiento macro en la que el PIB encadena 13 trimestres consecutivos en los que crece por encima (o igual) del 1,8%. Esta racha alcista de crecimiento del PIB, aunque no parezca muy destacable, es muy positiva si la ponemos en contexto, ya que hay que remontarse al periodo 1995-2001 para encontrarnos un periodo de crecimiento igual o superior. En el siguiente gráfico podemos ver la evolución de los BPA estimados a un año vista para el Eurostoxx (azul), comparado con el precio (negro) y el PER estimado (naranja). Este año ha coincidido la corrección del precio con revisiones alcistas del Beneficio por acción estimado. Esto ha llevado al PER estimado a niveles de mínimos de los últimos cinco años. El Eurostoxx sólo ha cotizado más barato a principios del 2016 (no hace falta recordar el rebote que se produjo desde entonces) y puntualmente en el periodo 2013-2014.

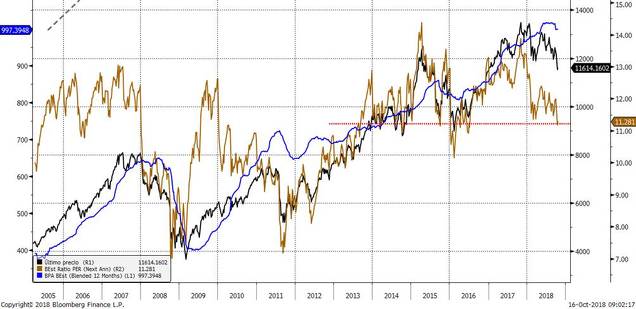

En Alemania ocurre algo similar. Aunque vemos que sí que es verdad que los BPA se han revisado estas últimas semanas ligeramente a la baja, el precio ha corregido con más fuerza. EL PER estimado actual de 11,28x está en niveles muy atractivos en el contexto de los últimos años.

Emergentes claramente es el otro mercado deprimido este año. Ya hace varias semanas comentábamos que el repunte de la volatilidad de las divisas emergentes había provocado fortísimas correcciones de estos mercados. En el siguiente gráfico vemos en la parte inferior que la volatilidad se está reduciendo considerablemente, y este hecho históricamente ha coincidido con rebotes del índice general MSCI Emerging Markets.

Y los índices principales emergentes están en soportes, sobre todo los asiáticos.

Asia ex Japan. Los mínimos de esta semana coinciden con la media de 200 semanas y muy cerca de la línea que une mínimos de 2009 y 2016.

Las correcciones han llevado al índice a niveles de sobreventa tanto en el RSI como en el MACD. En cuanto a beneficios, al igual que en el DAX, vemos que se han revisado ligeramente a la baja, pero el precio ha corregido de forma mucho más rápida. De esta forma, el índice cotiza a un PER en zona de mínimos de los últimos años.

El más amplio índice MSCI Emerging Markets está en la zona de medias de largo plazo, con el RSI en zona de sobreventa.

Y el Sensex, índice del mercado de la India, también ha corregido hasta un nivel importante de soporte. Tanto en dólares…

…como en moneda local.

Entendemos que habría que destacar el comportamiento de los beneficios de las cotizadas indias. El PIB crece este año en torno al 8% y viene creciendo los últimos años en promedio del 7%. Esto explica la clarísima tendencia alcista de los BPA del siguiente gráfico. La caída, por tanto, del precio, ha provocado correcciones del PER estimado. Aunque es un PER estimado más alto que el resto de emergentes, vemos que es un nivel bastante atractivo para estar en un mercado con crecimientos del PIB del 8% y la previsión de crecimientos de beneficios sigue siendo muy optimista.

Por tanto, los beneficios empresariales vuelven a ser claves en un entorno en el que las bolsas han corregido por riesgos geopolíticos. Si estos están en línea con lo estimado o superasen previsiones, se nos hace muy difícil pensar que los niveles de soporte actuales podrían terminar perdiéndose.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)