A todos nos gustaría tener elementos objetivos para tomar las decisiones de consumo y, sobre todo, de inversión. Pero es poco menos que imposible. ¿De qué depende el valor de una acción o un mercado? Depende de lo que se estime que va a recaudar la empresa con sus operaciones, pero también del grado de endeudamiento de dicha empresa en el que ha incurrido, a qué plazo, que corriente de gasto le supone, qué desequilibrio de balance... Esto, a su vez, depende del tipo de interés que se supone devengará hasta que liquidemos la apuesta. Hay, por añadidura, un factor más subjetivo aún, que es el estado de los llamados Animal Spirits, el optimismo o el pesimismo que flota en el ambiente y que inevitablemente se contagia a todos. Cuanto más optimismo, menor será el tipo de interés esperado, y mayor la rentabilidad esperada del capital empresarial. Hay otros factores no menos subjetivos, como la política de reparto de dividendos, que a su vez depende de una lista de factores ignotos en el momento de tomar la decisión. Eso en cuanto a una acción. A ello se añade la especulación sobre índices de mercado, es decir, apuestas sobre colectivos de acciones. Se suelen utilizar modelos matemáticos para disminuir el riesgo de mercado, el riesgo macro, el riesgo de liquidez... pero será inevitable hacerlo por aproximación. Los parámetros serán todo lo matemáticos que se quieran, pero no menos influidos por los elementos que hemos visitado antes.

Los mercados de inversión real dependen de los mercados financieros, y éstos a su vez dependen del más puro subjetivismo. El problema es las reacciones contagiosas en masa, que aumentan la volatilidad, o amplitud y frecuencia de las variaciones de nivel de cotización.

Keynes decía que un mercado se parece a un concurso de belleza, en el que quien adivina la chica se lleva un premio. Lo más ingenuo sería votar a a la que te gusta más. Eso no lo haría un experto en inversiones: votaría a la que piensa que van a votar los demás. Podemos darle una vuelta de tuerca más, y el más experto de todos votaría a la que piensa que los demás piensan que va a ganar...

El mercado es así. Nos interesa apostar por lo que va a subir, sea bello o no, y por eso intentamos llevar a los demás por nuestro deseo y creencia, y cuantos más vayan por ese camino, más subirá el título y más ganaremos. A la postre, llegará un momento en que importará poco los modelos matemáticos que hemos fabricado, y saldrán conejos de las chisteras, o la gente dirá que los ve, cuando en realidad no hay sombreros no conejos.

Esto en cuanto un mercado alcista. Cuando el mercado es bajista o en caída libre, siempre sale alguien que dice que es el momento de invertir, pero en realidad, si no sabe donde se va a detener la caída, el que le haga caso, allá él.

Entonces, ¿qué significa el chartismo? Por lo que he visto en estos años de compartir este magnífico blog (inbestia), el chartismo intenta fijar tendencias mediante valoraciones igual de subjetivas, basadas en el pasado, las estadísticas, la historia, sobre las que se construyen figuras que sólo ven los expertos, pero que en cualquier caso son puro subjetivismo - por mucho que coincidan las valoraciones. Lo que pasa es que muchas veces aciertan, pero aciertan porque lo que yo llamo las circunstancias circundantes, les acompaña.

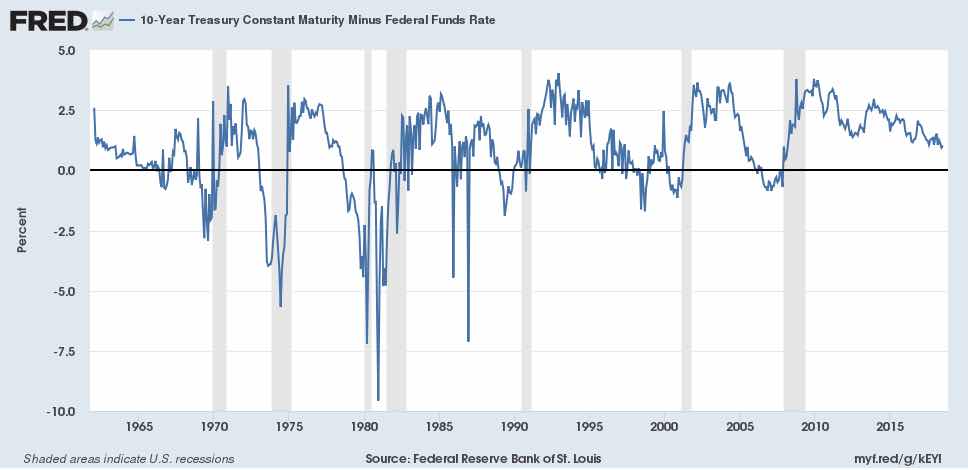

Lo único que se puede decir es que los mercados, a través de algunos sustos, han subido sin interrupción preocupante porque los tipos de interés eran, y son, bajos o negativos. Y es que el tipo de interés es el único elemento objetivo de esta actividad. Mientras la inflación sea baja y estable, creo que el tipo de interés no debe preocupar a los mercados, aunque algunos signos, como la pendiente de la curva, están avisando de que la relación de tipos corto largo plazo está anunciando una posible recesión. De todas las candidatas, a mí la que más me gusta es la curva del tipo 10 años menos el Federal Fund, que es el que mueve la FED.

Sus caídas o inversión de la pendiente son muy claras y más próximas a la recesión subsiguiente, y no, no parece ni que la FED (que mueve el FF) esté actuando sin extrema prudencia, ni que el mercado sea demasiado pesimista (el tipo a diez años mantiene un diferencial positivo, eso sí, cada vez más reducido. Una subida más contundente del FF y un pesimismo más agudo hubiera invertido la curva a posiciones negativas).

El tipo de interés es el que va a decidir cuándo y en qué forma van a cambiar las tornas. No solo dependen del Banco Central. El BCE, por ejemplo, puede perder la sintonía con los mercados al pasar de tipos negativos a positivos, o al cesar de ejercer su compra de bonos. Hay más sombras en Europa, indudablemente. Los elementos subjetivos están más sueltos y dispersos que en EEUU. Creo.