Tras un descanso en la tendencia, en las últimas sesiones estamos viendo cómo la TIR de los bonos vuelve a repuntar. Los vaivenes del dólar están generando movimientos en el resto de mercados. Y es que las declaraciones y medidas de Trump están provocando que el dólar vuelva a niveles previos a la subida de tipos de diciembre. En el gráfico del Dollar Index podemos ver cómo el billete verde está en fase correctiva en este mes de enero. La ruptura de acuerdos comerciales con Asia pacífico, así como la revisión de los acuerdos con sus países vecinos (Canadá y México sobre todo), está provocando la reciente debilidad del dólar.

Los principales beneficiados de esta debilidad están siendo las divisas emergentes y las materias primas. Un dólar más bajo tiende a hacer que las materias primas sean más asequibles, elevando la demanda y, por consiguiente, los precios. Además históricamente el dólar débil suele elevar el precio de las materias primas, ya que se necesitan más dólares para comprarlas. De esta forma, el precio del petróleo se mantiene en la zona de máximos anuales, a pesar de conocerse que la oferta de países no OPEP sigue aumentando, precisamente gracias a esta subida del precio del petróleo (aumenta el número de exploraciones que lo extraen con la técnica del Fracking que a estos precios son rentables).

Y claro, como dijimos hace unos días, el repunte del precio de la energía y resto de materias primas es una clara presión a los precios. Y, sin duda, esta presión a las expectativas de inflación aumenta a medida que el nuevo presidente de los Estados Unidos habla de aranceles a la importación. Dice el señor Trump que el muro lo pagarán los mejicanos, pero con aranceles superiores al 20%, todo apunta que serán los consumidores americanos los que terminarán pagando el muro a través de productos más caros. Pero lo importante es que todos estos fenómenos comentados se traducen en aumento de expectativa de inflación.

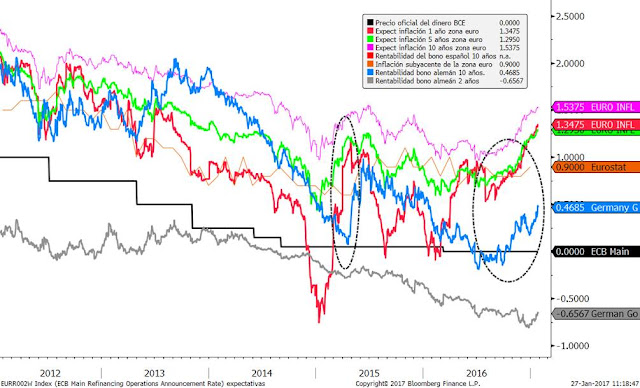

Y claro, si suben las expectativas de inflación, sigue la presión para los bonos. En Europa, por fin parece que empieza a cerrarse el gap que existe entre la rentabilidad del bono a 10 años (azul) y las expectativas de inflación tanto de corto como de largo plazo. El bono está de nuevo en el entorno del 0.5%, niveles que perdió a principios del año pasado. Mientras la inflación y expectativas se mantengan por encima del 1%, pensamos que la TIR del bono seguirá presionada al alza.

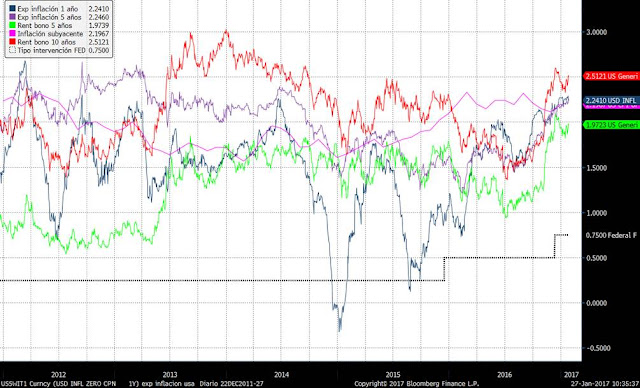

En Estados Unidos sí que los bonos ya están incluso en niveles superiores a las expectativas de inflación. El bono del tesoro a 10 años cotiza al 2,51% y el bono a 5 años cotiza cerca del 2%, mientras que las expectativas de inflación están 2,25%.

En definitiva, todos los acontecimientos apuntan a que en este inicio de año, los bonos de deuda de largo plazo van a seguir sufriendo, pero la presión es mayor para los europeos. Los de Estados Unidos ya han realizado gran parte o todo el movimiento. Y si los bonos están presionados, entendemos que la renta variable debería verse beneficiada. Y siguiendo la misma lógica, también está mejor la renta variable europea, si miramos la rentabilidad alternativa que ofrecen bonos y renta variable en una y otra zona geográfica.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio.es/)