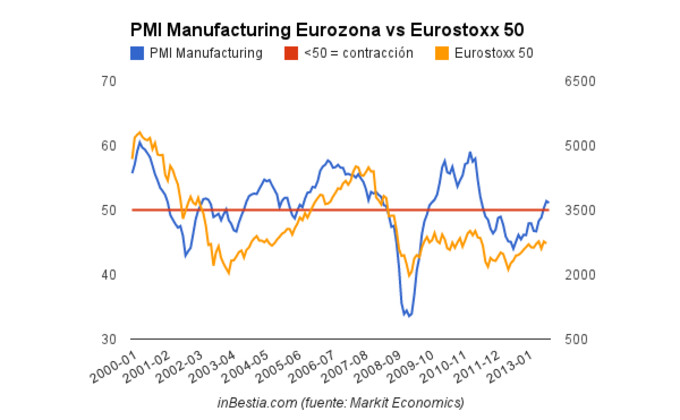

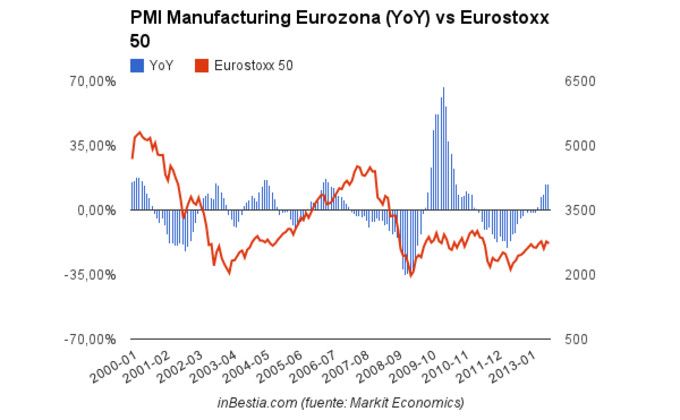

La semana pasada se han publicado nuevos datos macroeconómicos que han roto la buena racha de los últimos meses. Así por ejemplo, el PMI Manufacturing de la Eurozona se situó ligeramente por debajo de las previsiones de los analistas (51.10 septiembre 2013 vs 51.38 agosto 2013). En todo caso, este dato peor de lo esperado por el consenso no compromete la tendencia de recuperación iniciada meses atrás y que podemos observar claramente en los gráficos siguientes.

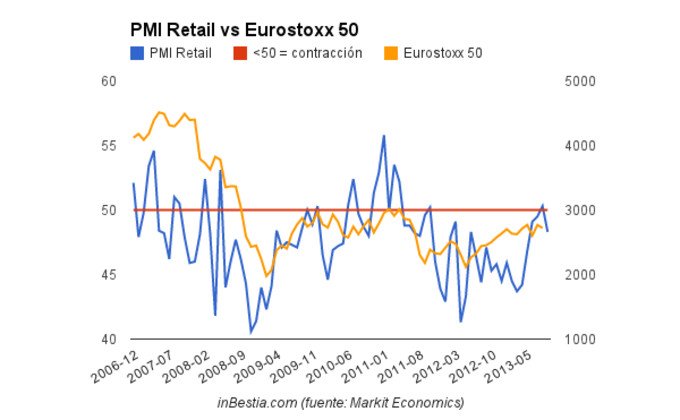

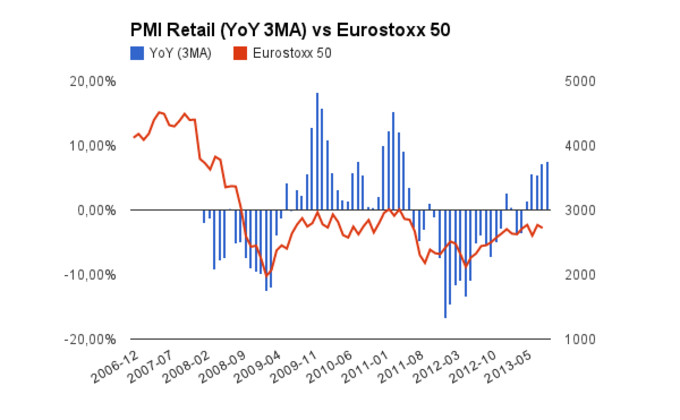

Del mismo modo, el viernes se publicó el PMI retail correspondiente al mes de septiembre. La cifra se situó en 48.3 frente al nivel de 50.30 marcado en el mes anterior. El mes de agosto fue un mes muy importante para este sector, puesto que tras dos años consecutivos de contracción económica, el sector se situába por primera en terreno expansivo (aquí). Sin embargo, el dato que conocimos la pasada semana pone de relevancia la dificultad y la lentitud de la recuperación económica en la Eurozona.

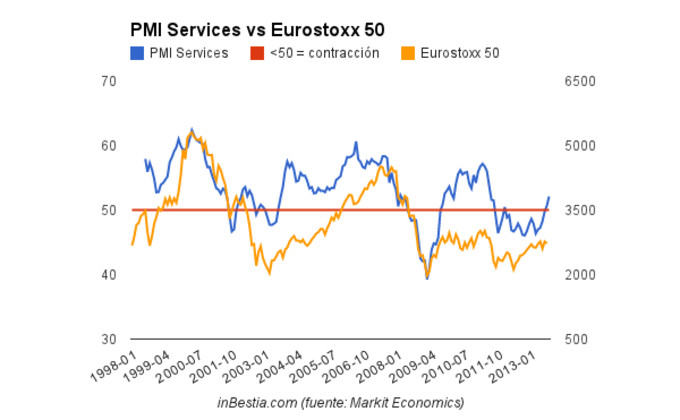

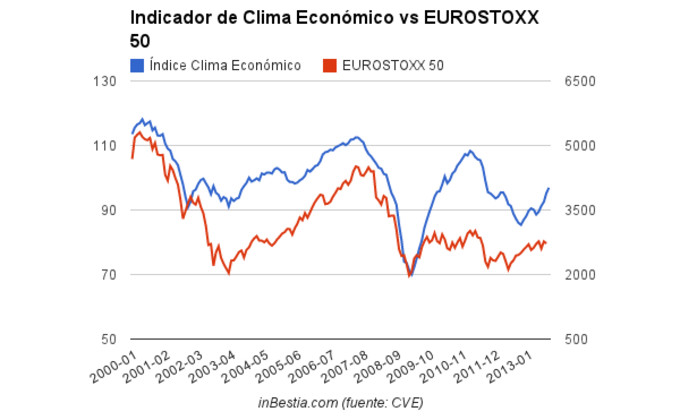

Sin embargo, en la misma semana también hemos conocido datos favorables para la Eurozona. Por un lado, el PMI Services ha sido mucho mejor de lo esperado (52.1 septiembre 2013 vs 50.7 agosto 2013). Por otro lado, los datos de clima económico (Economic Sentiment Index) han sido muy positivos, ya que el dato del mes de septiembre es el más alto desde agosto del 2011.

De este modo, hemos visto datos económicos contrapuestos, que si bien no comprometen la tendencia de recuperación económica, si nos recuerdan que ésta no será fácil y rápida. Será un camino dificil, lento y con altibajos. A estas alturas de la película creo que queda claro que la recuperación económico sólo se producirá si Estados Unidos mantiene la senda actual, es decir, si no entra en una nueva recesión. A día de hoy no parece lo más factible (aquí), pero como dice el refrán: "Cuando Estados Unidos estornuda, el mundo se resfria".

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Puedes seguirme también en la Cuenta Oficial de Twitter del blog: @gestionyfondos