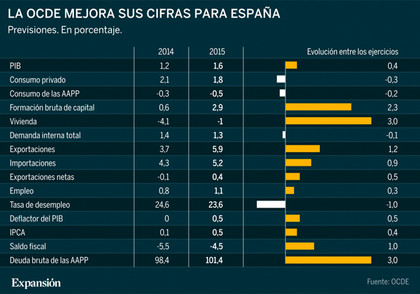

Planea sobre la eurozona la idea de una nueva recesión. Los países europeos viven en un clima de tensión ante la constante revisión de datos macroeconómicos a la baja y la amenaza de la deflación. Según los últimos datos de la OCDE, el crecimiento de la eurozona será del 0.8%, rebajado desde el 1.2% pronosticado en mayo. Sin embargo, en el documento publicado por el organismo internacional se elevaba la previsión de crecimiento para la economía española hasta situarla en el 1.2% en 2014 y el 1.6% para 2015. La buena marcha de España contrasta con los aires de desesperación que se respiran en el resto del continente y que han obligado a Mario Draghi a actuar de forma decidida para intentar alejar definitivamente el fantasma de la recesión.

La OCDE no ahorró en elogios hacia las reformas económicas españolas si bien subrayó que aún existen riesgos de recaída con una tasa de paro tan elevada y con un sistema financiero dependiente en buena medida de la estabilidad de sus homólogos europeos. José Ángel Gurría, secretario general de la OCDE, recomendaba seguir por la senda de las reformas y hacía varias recomendaciones para apuntalar la mejoría entre las que destacan la subida del IVA y la reducción de las cotizaciones. También mejoras en los sectores energético y bancario copaban la lista publicada a principios de mes.

Como destacábamos, parece que España se desmarca de sus vecinos comunitarios y estrena un discurso inaudito desde antes de la crisis. Y lo que es más importante, el mensaje no lo acuñan des del Gobierno sino desde fuera de nuestras fronteras, lo que le da mucha más credibilidad. Ahora bien, ¿puede un país con un 24,6% de paro resarcirse así, sin más? ¿Están justificadas semejantes expectativas?

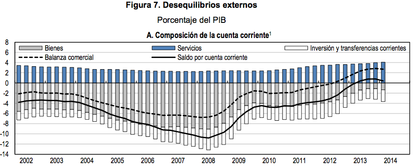

Los datos apuntan que la demanda interna se está convirtiendo en el motor de crecimiento del productor interior bruto español. Aunque muchos economistas puedan criticar el avance de ésta en detrimento de la contribución de la demanda externa pensamos que es una buena noticia. En el siguiente gráfico comprobamos como la crisis económica ha servido para corregir los desequilibrios externos gracias al crecimiento de las exportaciones y a la reducción notable de importaciones. Ahora se aprecia un cambio de tendencia impulsado por la reanimación de la demanda interna y el correspondiente auge de las importaciones. Lejos de ser una mala noticia, pone de manifiesto que la recuperación va por el buen camino y que las familias han empezado a desapalancarse y pueden hacer frente a nuevos gastos (tal y como podemos comprobar en el gráfico correspondiente).

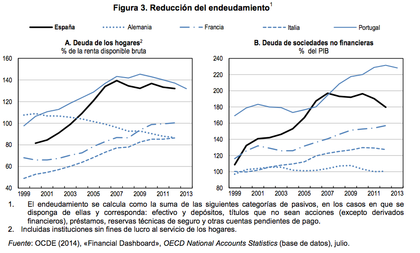

Es importante destacar que también las empresas muestran síntomas de mejoría al reducir su abultada deuda. Aunque muchas sociedades aún muestran niveles muy elevados la tendencia es decreciente, lo que supondrá un repunte de la inversión que ya se evidenció en el segundo trimestre de 2014, con una subida del 2,1% de la inversión en bienes de equipo. Sobre estas líneas cabe destacar también la estabilización del mercado inmobiliario, que lejos de los números pre-crisis, empieza a mostrar cierto dinamismo.

El proceso de desapalancamiento es un proceso lento, pero los indicadores sugieren que el proceso es sólido y que dará sus frutos.

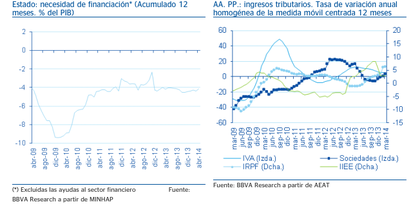

Seguimos con niveles de deuda, pero ahora pública. Los últimos datos del ministerio reflejaban una deuda del 98,2% del PIB, que llegará al 100% antes de cerrar el ejercicio. Ante tales datos, las perspectivas no pueden ser alentadoras si bien es cierto que el ajuste del déficit público avanza a buen ritmo gracias a un aumento de la recaudación y a una limitación de los gastos a cargo de las administraciones públicas. Rafael Doménech Vilariño afirma en BBVA research que a este ritmo de crecimiento de PIB es posible el cumplimiento del objetivo de déficit sin necesidad de nuevos recortes.

Así pues, a la espera de los datos agregados del tercer trimestre parece que la salud de las finanzas del Estado, aunque precarias, se van estabilizando. Si la economía se recupera, la recaudación seguirá subiendo y de bajar el paro, el gasto público se irá enjuagando hasta converger con los criterios pactados.

Llegados a este punto creemos necesario referirnos al estado de los mercados financieros, que permite financiarse al Estado a unos tipos históricamente bajos y permitiría refinanciar la deuda a tipos reducidos si fuera necesario.

En la última publicación de su Informe Mensual, La Caixa research dedica una reseña a la mejora del sector bancario. El gráfico adjunto muestra como, efectivamente se revierte la tendencia de la tasa de morosidad y el crédito empieza a levantar la cabeza. Los procesos de integración y fusiones de entidades van asentándose y el sistema financiero empieza a recuperar cierta normalidad. Los resultados de los tests de stress se conocerán a mediados de octubre y contribuirán de forma positiva a dicha normalización de la situación. También ayudarán las políticas expansivas del BCE, gracias a las cuales los bancos acabarán de equilibrar sus balances y aseguraran su solvencia.

España: ¿realidad o ficción? Nuestro análisis desprende un aroma de optimismo respaldado por los principales indicadores macroeconómicos. La situación no es idónea todavía, pero incluso aquellos indicadores más fastidiados empiezan a dar muestras de recuperación. Utilizar este término en una economía con cerca del 25% puede resultar excesivo, y somos conscientes de ello pero esta cifra ser irá reduciendo paulatinamente si los otros indicadores certifican su tendencia.

El empuje de la demanda interna, debe traducirse en una mayor demanda de empleo. La mejora del sistema financiero acabará derivando en la reactivación del crédito, que irrigará el tejido productivo español.

En este entorno de positivismo, España no debe olvidar algunas de las lecciones aprendidas durante la crisis. Tradicionalmente, el saldo de la cuenta corriente ha sido negativo y sólo durante la crisis las exportaciones superaron las importaciones. Aunque es normal que la recuperación invierta el resultado, no debemos permitir déficits tan abultados como en el pasado.

La misma idea sirve para el déficit presupuestario. Aunque se esté avanzando por el camino acertado, el Estado no debe relajarse puesto que la expansión crediticia no será permanente. También el sector privado debe adelgazar la carga de sus deudas si se quiere consolidar la recuperación. Un sector privado que debería disfrutar de más apoyo por parte del gobierno en materia de legislación. Para que repunte la producción se deben tomar medidas liberalizadoras que favorezcan al empresariado y su iniciativa emprendedora y permita la recuperación de la inversión.

España: ¿realidad o ficción? Después de un lustro copando titulares negativos en la prensa económica, pensamos que la economía española puede destacar en una Europa que parece enfermar de nuevo. Aunque lejos de las cifras de crecimiento de la economía estadounidense, si España sigue la senda prevista y toma las medidas adecuadas de liberalización y competitividad podríamos afirmar que la recuperación es una realidad.