Crónica de una caída anunciada

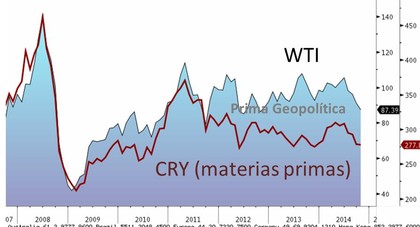

Mind the gap (cuidado con el hueco). Desde el 2012 el petróleo se separó del resto de materias primas. Mientras la fortaleza del dólar afectaba ya a la mayoría de commodities, los problemas geopolíticos sostenían dicha separación. Desde nuestro punto de vista recientemente el mercado alcanzó ese punto de desequilibrio en que ya los inversionistas se dieron cuenta que los altos precios han garantizado una sobreoferta importante. Como siempre en todos los negocios, buenos márgenes son la garantía que los buenos días están llegando a su fin.

Gráfico 1.WTI y Materias Primas (cuidado con el hueco)

Hasta cuándo, hasta dónde. Nuestros estudios muestran que el periodo de debilidad de materias primas no dura todo el tiempo de fortaleza del dólar. Las materias primas son más volátiles y la corrección termina mucho antes. No obstante, claramente no han terminado. A esto se le suma el hecho que lo que acaba de realizar el WTI (y mucho más el Brent) es apenas una caída que mantiene la separación entre petróleo y otras materias primas (índice CRY) en niveles estables. Esto quiere decir que aún falta la etapa final que cierre el gap entre estos dos indicadores, lo cual sería WTI más cercano al USD 70 que al USD 80.

Gráfico 2.WTI corrección técnica

Una nueva zona de negociación USD 60-80

Una tendencia de 5 años. Es muy difícil pensar que la caída ya este terminando. Lo que se acaba de romper fue una tendencia alcista de muchos años y lo más probable es que esto no descanse hasta los USD 80. Para el mediano plazo siempre hemos rechazado quienes pensaban que WTI entre USD 90 y 100 era una buena predicción dado que así se había comportado recientemente. No hay ninguna razón económica ni de portafolio para que el petróleo este por encima de USD 80 y pensamos que en el mediano plazo se puede estabilizar debajo de este nivel.