El análisis de hoy va a estar

centrado en Five Below Inc. (FIVE), un ‘retailer’ americano que centra su

negocio en la venta de ropa y complementos para adolescentes (teens y

pre-teens), convirtiéndose en una especie de supermercado para los mas jóvenes,

con la garantía que la gran mayoría de sus productos no supera los $5.

Su gama de productos es muy grande,

en la que podemos encontrar artículos deportivos,juegos,joyas, artículos de baño,

dulces, aperitivos y bebidas,decoración

de la habitaciónyalmacenaje,papelería yartículos escolares,

programas informáticos, libros, accesorios electrónicos,

yartículos de temporada.

La empresa fue fundada en 2002, y

cotiza en la bolsa de Nueva York desde julio de 2012, contando actualmente con

una capitalización bursátil de unos $ 2.500 M.

FUNDAMENTALES

Five Below esta haciendo honor a su

condición de OPV, con unos incrementos de resultados fuera de lo común.

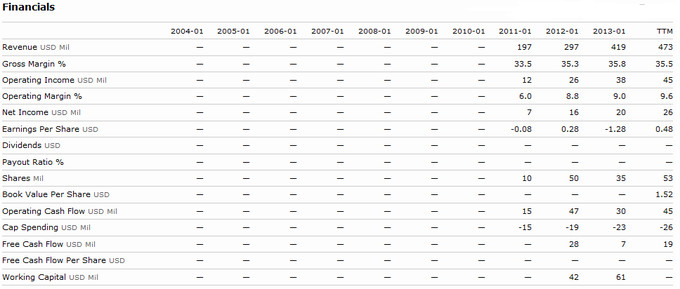

Echemos primero un vistazo a los

incrementos de resultados en los últimos trimestres:

Incrementos de BPA (de antiguo a actual):

100%, 100%, 114%, 72%, 150%, 0%, 200%,

26% y 55%.

Incrementos de ventas (de antiguo a

actual): 50%, 46%, 49%, 54%, 51%, 40%, 40%, 38% y 35%.

El consenso de los analistas esperan también

un crecimiento del 31% en el BPA para 2014 y del 36% para 2015.

Basándonos en las expectativas de

apertura de 60 nuevas tiendas en 2013, con un incremento de ventas en tiendas

comparables alrededor del 5%, las ventas para este 2013 pueden llegar a los $ 535 M.

El Bº neto parece que va a llegar a los $ 35 M,

representando un BPA de $ 0,65.

Otros ratios a tener en cuenta: ROE:

25%, ROA: 11%, Margen Operativo: 10%,

Margen Neto: 5 %.

La empresa es una generadora neta de

cash flows. Aunque no sean muy crecientes, se están mostrando muy estables.

El número de fondos invertidos en el

capital de la empresa ha aumentado cada trimestre desde que la empresa lanzó su

OPV, situándose actualmente en 248.El equipo directivo es el poseedor de

un 11% de la compañía, un dato importante, y que siempre da un plus a cualquier

inversión.

La empresa ha abierto 18 nuevas

tiendas durante el tercer trimestre del año (22% más que el año anterior),

llegando un total de 278 tiendas repartidas en 19 estados.

Las ventas en tiendas comparables creció

un 6,6% durante este mismo periodo. Aunque muy buen dato, es algo inferior al

registrado el año pasado (8,6%).

A TENER EN CUENTAComo siempre en estos casos de

empresas jóvenes y de alto crecimiento, cuenta con unos ratios elevados (PER

superior a 100). No obstante esto no suele ser impedimento para que una buena

empresa con altas tasas de crecimiento genere excelentes revalorizaciones bursátiles.

Eso si, son inversiones que necesitan de una vigilancia estrecha, para

prevenirse ante desaceleraciones de resultados o cambios de tendencia en el

negocio.

TÉCNICO

Desde su inicio bursátil, la empresa

ha mostrado un sesgo alcista en prácticamente todo momento, exceptuando el

último trimestre de 2012 y el segundo de 2013 que llegó a su fin después de los

excelentes resultados presentados por la compañía este pasado mes de septiembre.

A día de hoy la cotización parece

estar fuera de todo nivel, por lo que una entrada ahora se debería realizar con

mucho cuidado. Un buen punto a tener en cuenta ahora sería las inmediaciones

del nivel de apertura post-resultados del día 10 de septiembre ($ 46,50). No

obstante, ahora que la cotización ha caído por debajo de este nivel, el

siguiente punto lógico de parada podría ser las proximidades del último cierre

pre-gap ($ 41,00).

Por último, hay que tener en cuenta también, que este caso, la linea de acumulación/distribución parece estar posicionada de cara a nuevos máximos.

En las proximas semanas veremos si el valor recupera la senda alcista o decide volver a visitar los niveles del pasado verano.

Si no te

quieres perder futuros artículos, sigue mi blog o mi cuenta de Twitter: @antonipedra