Últimamente nos encontramos

con buen número de clientes y potenciales clientes que se acercan a nosotros

diciéndonos que han desarrollado un sistema automático de trading, o que están

en el proceso de hacerlo.

Hace unos días, hablando

con uno de ellos, me acordé de un artículo que había publicado nuestro

colaborador José Ramón Díaz Serrano y decidí “rescatarlo” para facilitar al cliente una

serie de conceptos que entendía que le podían ser útiles.

Hoy lo reproducimos aquí.

Espero que tenga también utilidad para vosotros.

LA OPTIMIZACIÓN DE LOS SISTEMAS AUTOMÁTICOS DE TRADING

Cuando desarrollamos un

sistema automático de trading lo que pretendemos es encontrar una ineficiencia

en el mercado que podamos seguir explotando en el futuro. El mercado tiende a

corregir sus ineficiencias con el tiempo, por lo que lo normal será que el fallo

del mercado del que queremos aprovecharnos no sea eterno y por eso es muy

importante intentar desarrollar sistemas simples, con pocos parámetros.

¿Por qué pocos parámetros?

Supongamos que estamos

desarrollando un sistema con las siguientes reglas:

- Compramos si el precio

supera hacia arriba el máximo de los “N” últimos periodos.

- Vendemos si el precio rompe

hacia abajo el mínimo de los “N” últimos periodos.

Este “N” se considera un

parámetro del sistema y dependiendo de su valor, el sistema hará unas operaciones

u otras. Tras programar la idea original, el desarrollador piensa que sería

mejor establecer un número distinto de periodos para las compras que para las

ventas. Es decir, se modifican las reglas del sistema por estas otras:

- Compramos si el precio

supera hacia arriba el máximo de los “N” últimos periodos.

- Vendemos si el precio rompe

hacia abajo el mínimo de los “M” últimos periodos.

Vamos a llamar a este

sistema, “Sistema Ejemplo”. Como vemos, ahora ya tenemos dos parámetros, “N” y

“M”. Y así, el desarrollador podría seguir incorporando reglas a su sistema y

con cada regla añadir un nuevo parámetro. Añadir parámetros es un arma de doble

filo ya que por un lado conseguimos corregir “errores” del sistema y así

obtenemos mejores resultados en datos históricos/simulación, pero por otro lado

es más complicado que el mercado en el futuro repita los mismos errores y a

mayor número de parámetros existe un mayor riesgo de sobreoptimización del

sistema.

¿En qué consiste la optimización

de un sistema automático de trading?

Una vez que tenemos

definidas las reglas del sistema procedemos a optimizar el mismo. La

optimización consiste en determinar que combinación de valores de los

parámetros son los que maximizan una determinada función objetivo, durante un periodo

de tiempo determinado. Siguiendo con nuestro sistema de ejemplo, si la función

objetivo fuese la ganancia neta (descontadas comisiones), la optimización

consistiría en determinar que combinación de valores de los parámetros “N” y

“M” maximizan la ganancia del sistema en un periodo de tiempo determinado.

El hecho de conseguir unos

buenos resultados de nuestro sistema durante el proceso de optimización del

mismo no significa que el sistema sea bueno sin más y vaya a ganar dinero en el

futuro. La optimización lo único que nos dice es qué juego de parámetros

maximiza una determinada función en datos pasados, pero no tiene ningún

carácter predictivo.

¿Para qué sirve entonces la

optimización? Fundamentalmente para determinar el potencial del sistema en el futuro,

aplicando siempre que sea posible exhaustivos análisis de prueba externa (Walk

Forward Optimization o WFO).

¿En qué consiste la Optimización en

Prueba Externa o WFO?

En la optimización en

prueba externa lo que hacemos es optimizar el sistema en un conjunto de datos

históricos determinados y aplicar los parámetros optimizados a otros conjuntos

de datos que no habían sido tenidos en cuenta en nuestra optimización inicial.

De esta manera enfrentamos los juegos de parámetros óptimos a datos de mercado

futuro y así podemos analizar si el sistema es capaz de ganar dinero a futuro,

siendo nuestras estadísticas mucho más reales que las obtenidas por la mera

optimización del conjunto de datos global.

Veamos un caso práctico,

utilizando nuestro “Sistema Ejemplo”. Lo vamos a aplicar al futuro del DAX, en

datos diarios y en la optimización buscamos maximizar la función “Ganancia

Neta”.

Primero optimizamos todo el

periodo (desde 01/01/2001 hasta el 31/03/2013) y estos son los resultados que

obtenemos:

La línea verde se ha

incluido intencionadamente, para mostrar en el gráfico donde comienza el año

2011. Como vemos desde la línea verde hacia la derecha (periodo que va desde

enero 2011 hasta marzo 2013) la gráfica de resultados sigue siendo creciente y el

sistema ha seguido ganando dinero en ese periodo (unos 30 mil euros

aproximadamente). A la vista de estos resultados podemos pensar que

estamos ante un sistema ganador. No obstante, es necesario recordar que todos

estos datos son fruto de una optimización en todo el periodo, incluyendo en el

proceso de optimización el periodo enero 2011 a marzo 2013 también.

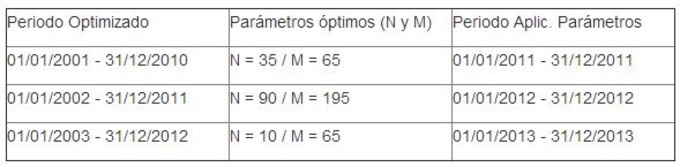

Pero veamos qué ocurre si llevamos a cabo una Optimización en Prueba

Externa. La siguiente tabla resume el estudio realizado:

En este caso

hemos optimizado un periodo de 10 años y los parámetros óptimos los hemos

aplicado al año siguiente.

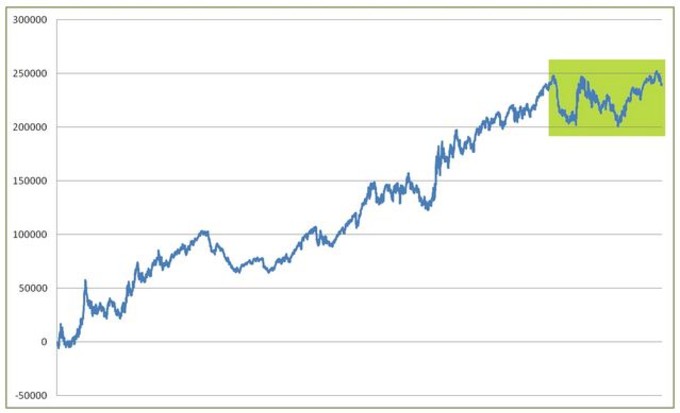

Y a continuación el gráfico

de todo el periodo completo, resaltando en verde el periodo analizado en prueba

externa:

Como podemos observar, en prueba

externa el sistema es incapaz de hacernos ganar dinero. Las diferencias

respecto al gráfico que mostraba los resultados del sistema optimizado son

evidentes.

Conclusión

Si bien el hecho de que un

sistema no haya superado los análisis de prueba externa no es motivo suficiente

para decir que ese sistema no es bueno, si es cierto que con los análisis de

prueba externa conseguimos una imagen más real de lo que podemos esperar de

nuestro sistema, y sobre todo evitamos que nuestro sistema se haya simplemente

ajustado a la curva de precios histórica como consecuencia de una

sobreoptimización.

Aunque el proceso de

realización de la prueba externa puede llegar a convertirse en algo bastante

tedioso, es recomendable que realicemos este tipo de pruebas a nuestros

sistemas antes de comenzar a operar con ellos y determinar posteriormente los

capitales necesarios para la misma en función de los Análisis de Montecarlo

efectuados a la secuencia de operaciones en prueba externa.

En la práctica, los resultados en prueba externa de un sistema es como

si hubiéramos estado auditando los resultados del sistema, por lo que los

resultados en prueba externa de un sistema al que se le haya aplicado de manera

rigurosa dicha prueba externa tienen prácticamente las mismas garantías que los

de un sistema que hubiéramos estado auditando durante dicho periodo.