Perdonen si hago mi debut en inBestia con un post un poco largo, pero creo que merece la pena explicar estos puntos. 1) Por qué razón pudo tomarse la decisión de recortar tipos; ¿fue exclusivamente por desaceleración de la inflación? Y 2) con qué armas cuenta el BCE a partir de ahora, y en qué orden podría usarlas en caso de ser necesitadas. Espero que les sea muy útil.

¿Riesgo de baja inflación?

El pasado día 7 de noviembre el BCE sorprendió a los mercados recortando tipos hasta el 0,25%, un mínimo histórico. No obstante mantuvo el tipo de depósito en 0%, lo que le dejó con una horquilla asimétrica. Ahora entramos con ese punto, pero, ¿por qué recortó tipos nuestro querido Super Mario, con un tercio del Governing Council en contra (fundamentalmente alemanes)? “La razón” fue que la inflación se está desacelerando en la euro-zona (más concretamente la sorpresa del dato de octubre ). De hecho hay medios que hablan de que algunos países están ya en deflación , pero esto no es verdad, no puede hablarse de deflación con sólo uno o dos meses con tasas de crecimiento negativas en los índices de precios. Además, yendo más al detalle, ¿qué partidas de la inflación se están desacelerando?

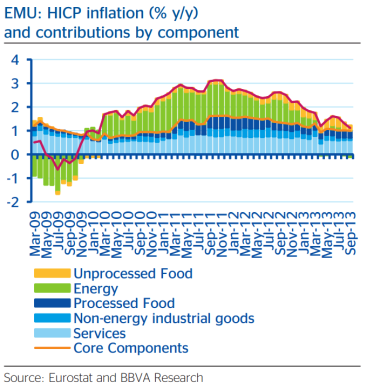

Según este gráfico de BBVA Research que podéis extraer de su informe Situación Europa la partida que produce en mayor medida esta desaceleración es la de los precios de la energía, lo que no debería preocuparnos. No obstante esto ya lo sabía Draghi, y mencionó que los precios de los alimentos también se estaban moderando.

Indagando un poco más, las expectativas de inflación permanecen estables. De hecho en su último boletín mensual el BCE bajó sus perspectivas de inflación a muy largo plazo (2018) desde 2% a 1.9%, lo cual sigue estando dentro de su definición de “below but close to 2%.” Además Draghi sigue diciéndonos que las expectativas de inflación están bien ancladas, y lo dice mirando estos gráficos que obtenemos del boletín mensual del BCE. Como vemos en el segundo, estas siguen“broadly anchored” tal y como nos dice Mario.

Otra forma de ver las expectativas de inflación (algo más líquida aunque también más volátil, y que personalmente prefiero), son los swaps de inflación.

En cualquier caso, se espera que esta inflación se mantenga baja pero vaya repuntando a lo largo del tiempo.

¿Otras razones? El “decoupling”

Draghi dijo literalmente que no habían recortado tipos únicamente por ese último dato sino para asegurar su objetivo de estabilidad de precios. En realidad, bajo mi opinión lo han hecho para demostrar que van en serio, y desanclarse de la Fed, lo cual es la mayor preocupación del BCE ahora mismo. Démonos cuenta de que los mercados en Europa están más pendientes del tapering en US (la salida del Quantitative Easing) que de las políticas expansivas y el compromiso del BCE, lo que hace inútiles los movimientos de este. El BCE ha querido dar un golpe sobre la mesa y decir, escúchenme señores mercados que voy en serio. Tarde o temprano el desanclaje se producirá, como tarde cuando la Fed recorte su programa de compra de activos (QE), y el BCE comience a mostrar más medidas expansivas, ya que por ahora está ocurriendo lo contrario, y el balance de la Fed sigue expandiéndose mientras que el del BCE se desinfla, lo que está mermando la credibilidad del BCE.

Por tanto, el mayor compromiso mostrado por el BCE, y el comienzo de la salida de políticas expansivas de la Fed nos llevaría a un euro más bajo durante la primera mitad de 2014, y a una mayor credibilidad a las políticas del BCE que hasta ahora le ha faltado.

¿Qué munición le queda al BCE?

Al BCE aún le queda munición. Antes de llegar al tan popular QE del que tanto se habla, el BCE tiene otras muchas cartas que jugar. Por el orden que a mi me parecen más probables serían las siguientes:

1. Extensión de LTRO. Las Long Term Refinancing Operations (Operaciones de Refinanciación a Largo Plazo) son operaciones por las cuales el BCE presta a los bancos al 1%, que los bancos deben devolver en 3 años. El BCE ya ha lanzado dos de estas LTRO (una en diciembre de 2011 y otra en febrero de 2012) con una cuantía total de aproximadamente un billón de euros (la cifra del PIB de España). Haciendo esto, el BCE engorda su balance, pero a medida que los bancos repagan esta deuda se ha ido desinflando. Los bancos de países centrales de la zona euro ya han repagado en torno a un 60% de esa deuda, mientras que los periféricos sólo un 20% (los españoles cerca de un 30%). No obstante, con los Asset Quality review /Stress Test (AQR/ST) que el BCE va a hacer sobre los bancos, estos han acelerado los repagos para que las tenencias de deuda no les penalicen y saquen una peor nota, lo que ha llevado a una reducción del exceso de liquidez, y a presionar (auque ligeramente debido a estos motivos) al alza al EONIA. Una nueva LTRO (o extensión de las actuales) inyectaría de nuevo liquidez en los bancos, pero como dijo Draghi en la última reunión, esta nueva LTRO vendría condicionada a que los bancos prestasen esa liquidez (puesto que hasta ahora se habían dedicado al carry trade, que es tomar prestado al tipo de referencia del BCE, y comprar con ello deuda soberana con mucho mayor tipo de interés, con lo que se sacaban un jugoso margen sin mayor esfuerzo).

2. Ampliar el número de colaterales o rebajar los haircuts sobre colateral (tal y como hizo en verano de este año). Esto facilitaría la liquidez a los bancos.

3. Rebajar o quitar el ratio de reserva obligatoria. Actualmente este ratio de reserva está en el 1% (se bajó desde el 2% hace aproximadamente hace dos años). Bajando o quitando este requerimiento los bancos liberan liquidez. La eliminación de este requerimiento sería de aproximadamente 100.000 millones de euros.

4. Desarrollar el forward guidance. Recomiendo este eBook de Voxeu que ayuda y mucho a entender el forward guidance. El actual forward guidance del BCE es un open-ended forward guidance, que se resume en la siguiente frase: “the Governing Council expects the key ECB interest rates to remain at present or lower levels for an extended period of time.” Señores, el precio del dinero barato va para largo: bien pero, ¿hasta cuando? Podemos desarrollar esto poniendo una condición, el llamado threshold (o umbral) al estilo del BoE o la Fed (que afirman no subirán tipos hasta que sus tasas de desempleo bajen hasta el 7% y el 6,5% respectivamente). Esto se llama state-contingent forward guidance y es la opción más probable. Otra opción menos probable, es el time-contingent forward guidance, esto es, decir que subirás tipos en tal fecha.

5. Nuevo recorte de tipos, hasta el 0%. El tipo de depósito de colocaría en terreno negativo, aunque hay rumores que hablan de la posibilidad de un recorte del tipo de depósito menor de 25 puntos básicos que es lo que tradicionalmente se ha venido haciendo.

6. Programa de compra de activos, el Quantitative Easing europeo. El BCE, compraría bonos sin esterilización (que es lo que hacía bajo su programa Securities Markets Program, o SMP, dónde drenaba del sistema la misma cantidad que inyectaba en la compra de bonos). BNP Paribas incluso se ha atrevido a cuantificar de cúanto sería el QE del BCE:

“How many government bonds would the ECB need to buy to achieve its past batting average? M3 is almost EUR 10 Trn, meaning that 1% of M3 is EUR 100bn. Credit to general government is almost EUR 3½trn and is up just 0.7% y/y. Taking M3 up from its September y/y rate of 2.1% to the old reference rate of 4½% would require about EUR 240bn of QE in 2014. Taking M3 to its average growth rate of 5.8% would require EUR 370bn. But there is also the cumulative shortfall relative to trend to make up – some EUR 1.2trn. We would not advocate closing all this in one year, but taking this into account, we would suggest EUR 50bn a month for purchases over the first year or two.”

Pero tengamos en cuenta que el QE en la euro zona supone ciertos problemas que en EE.UU., Japón e Inglaterra no hay, y el primero de ellos es, ¿a qué país compras las bonos? ¿Sólo compramos los de países con problemas? BNP propone comprar indiscriminadamente y defiende que comprar Bunds (Alemania) y OATs (Francia) sería muy beneficioso pues el 60% de los tenedores de estos bonos es extranjero por lo que beneficiarías a toda Europa. Simplemente que convenzan a los alemanes, y a Weidmann en particular, que no quieren ver cómo se perjudica a los ahorradores. Quien sabe, pero de momento, ya les adelanto que no parece factible, y además, según Weidmann (Presidente del Bundesbank y miembro del Governing Council del BCE) la claúsula de no-bail-in lo prohíbe.