Con este post, inicio una serie de entradas, dedicadas a analizar, de una manera lo más sencilla posible, el estado competitivo de la gestión de fondos de inversión en España, con los datos de cierre del año 2013

Para ello he agrupado las gestoras bajo los siguientes parámetros:

- Margen Medio, entendiendo como tal la suma ponderada de las comisiones de gestión y depositaria

- Indice Valor, entendiendo como IV una base 100% al que restamos en cada gestora el % de fondos que tienen en las categorías de monetarios, garantizados o de gestión pasiva, indicándonos así el % que tiene cada gestora en productos de valor añadido

- Por ultimo el tamaño de cada burbuja refleja la cuota de mercado

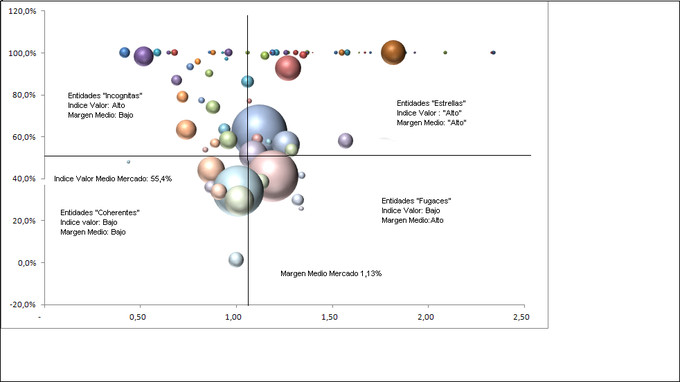

Matriz Competitiva

Los 4 Cuadrantes que se observan en el gráfico se obtienen, usando como líneas de corte las medias del mercado español en margen medio (1,13%) y en Indice valor (55,4)

Es decir en España la comisión media ponderada de los fondos de inversión se sitúa en el 1,13% (de dicha comisión mas del 70% se los lleva el distribuidor) y la proporción de productos de valor llega al 55,4%, lo cual indica que casi la mitad de los fondos que tienen los participes, se encuadran en categorías de fondos de escaso valor, como son los monetarios, garantizados y los de gestión pasiva, datos ambos muy preocupantes.

Vamos a analizar cada uno de los cuadrantes:

1.- Cuadrante 1 referido a las gestoras "Estrellas"

Son gestoras de indice valor alto y margen medio alto, es decir que tiene una proporción de productos de valor añadido superior a la media y que han trasladado ese valor superior a sus precios

Hay 32 gestoras en este cuadrante y solo 2 corresponden a gestoras de bancos nacionales, concretamente las gestoras de Ibercaja y Banco Sabadell, lo cual demuestra el énfasis de los bancos en vender productos monetarios, garantizados y de gestión pasiva.

Lo preocupante es que en este cuadrante menos las gestoras mencionadas así como Mapfre y Bestinver, el resto tienen cuotas de mercado muy escasas, con lo que su gran reto es aumentar su tamaño de burbuja para que el crecimiento les haga poder invertir en productos, distribución, imagen y tecnología, recursos que serán imprescindibles para poder competir con garantías en el mercado. ¿a que esperan los dueños de estas gestoras a buscar alianzas, acuerdos, fusiones?

2.- Cuadrante 2 referido a las gestoras "Fugaces"

Son gestoras de índice valor bajo y margen medio alto, es decir tienen una proporción de productos de valor añadido, inferiores a la media del mercado y que sin embargo sus comisiones medias son superiores a las del mercado

Creo que en el medio plazo deberán o aumentar su valor o reducir margenes, teniéndose que acercar imperiosamente al cuadrante estrella o al cuadrante coherente.

3.- Cuadrante 3 referido a las gestoras "Coherentes"

Son gestoras con indice valor bajo y margen medio bajo, es decir tienen una proporción de fondos de valor inferiores a al media del mercado y así aplican unos margenes inferiores a los de la media del mercado, con lo que en cierto sentido son coherentes.

Su reto consiste en crecer y ser cada vez mas eficientes, para que esos margenes medios bajos se compensen con un alto volumen.

Tenemos 11 gestoras, y donde excepto una, el resto pertenecen a bancos.

4.- Cuadrante 4 referido a las gestoras "Incógnitas"

Son gestoras que tienen una proporción de productos de valor superior a la media y que sin embargo aplican comisiones medias inferiores a la media del mercado.

Existen 29 gestoras en este cuadrante, estando entre ellas la mayor gestora nacional aunque en la frontera con el cuadrante "coherente", muchas de las gestoras aqui presentes pertenecen a grupos aseguradores así al gestionar los recursos de la matriz y/o clientes mediante formato fondos, tengan que aplicar comisiones "institucionales"

El reto de estas gestoras es trasladar ese superior valor a la media del mercado, a sus margenes para irse aproximando al cuadrante estrella y sobre todo crecer para poder generar recursos que les permitan esa apuesta por productos de valor, por eso esa denominación de "incógnitas" ya que tendrán que apostar por estrategias diferentes.

Tabla completa con todos los datos

Fuente Vdos, Morningstar y elaboración propia

Fondos de inversión domiciliados en España