Decía Guillermo de

Ockham, al enunciar su ínclito principio de parsimonia, que, ceteris

paribus, la explicación más

sencilla, suele ser la más probable. Así, si tuviésemos que

definir qué es el Mercado, podríamos decir, sin temor a errar, que

éste se conforma como un concurso de voluntades, un lugar de

encuentro de oferentes y demandantes. Sin embargo, esta descripción

meramente formal, por exceso de asepsis no capta la esencia de lo que

verdaderamente es el Mercado, pues se limita a contemplarlo como una

entidad objetiva, un continente vacío, sin alma, en definitiva, una

cosa. Y es que, la característica definitoria más importante del

Mercado es, que se constituye como un ser vivo; y en nuestro afán

analítico, ya sea fundamental o técnico, debemos acercarnos a él

como tal y contemplarlo como un hito de nuestra creación con la

mirada con la que observa el Padre al Hijo, pues el Mercado, es una

imagen especular de nosotros, que aún con entidad propia, está

hecha a nuestra semejanza. Es por ello que en ningún otro ámbito se

da una expresión más clara de la cibernética de segundo orden, es

decir, del efecto que causa el observador en lo observado, y esto es

así porque lo observado forma parte del observador, y es

condicionado por él hasta la manifestación paroxística del efecto

pigmalión o profecía autocumplida, de manera que, si todos los que

observan convienen en un mismo análisis de lo observado, al llegar a

un determinado punto, lo observado se moverá en la dirección

prevista como las aves al volar forman fractales en movimiento, no

por volountad de la entidad pasiva, sino por el influjo del que mira.

Desde que Carl Menger

enunciase la subjetividad del valor, enervando toda la teoría

económica hasta entonces enunciada, tenemos claro que el precio de

un producto no es más que el valor que le confiera a ese producto el

adquiriente en un momento determinado, es decir, que descontando todo

el coste de apropiación de la materia prima, desarrollo,

elaboración, comercialización, etcétera., es en última instancia,

el demandante, el que otorga valor a todo ese proceso previo, cuando

decide comprar a un precio concreto. De la lectura de éste

razonamiento podemos colegir dos consecuencias fundamentales; la

primera, es que el valor de un producto es una cuestión meramente

volitiva, es decir, de voluntad del demandante; y la segunda, es que,

como acto humano volitivo, intentar analizar las pulsiones

subyacentes que llevan al demandante a conferir un determinado valor

a un producto en un momento concreto, son patrimonio de la ciencia de

la conducta, y no de la ciencia económica. Pero los traders no somos

psicólogos, ni siquiera tenemos que entender de economía, lo que a

los operadores bursátiles nos interesa son las consecuencias, no las

causas, por eso el objeto de análisis debe ser la acción humana,

como lo concebía Ludwig Von Mises, la praxeología.

Así, la acción humana

es un absoluto misterio, nos podremos acercar a su comprensión de

manera asintótica, pero nunca llegaremos a obtener las claves que

determinan una cierta conducta, pues las variables que la condicionan

son infinitas. Esto nos enfrenta a una realidad que debemos asumir, y

es que la voluntad humana se deber estudiar bajo el prisma de la

probabilidad, ya que es apriorísticamente indeterminable, lo cual

supone aceptar que en ella hay un componente aleatorio de mucho peso.

Y, como el mercado no es más que ese concurso de voluntades

individuales, esa entidad viva creada especularmente a nuestra imagen

y semejanza, éste se configurará, igualmente estocástico, es

decir, como un sistema cuyo comportamiento es intrínsecamente no

determinista y sólo analizable en términos de probabilidad. Los

procesos estocásticos son series secuenciales de eventos que se van

dando en el transcurso del tiempo, y que, a partir de la observación

de sus pautas conductuales repetitivas pueden llegar a clasificarse,

pudiéndose establecer una suerte de lógica de comportamiento

intrínseca, que analizada bajo un prisma probabilístico, puede

aportar cierta previsibilidad de movimientos ulteriores. Y ésto es

en esencia lo que nos interesa a los traders, no ya prever los

movimientos del mercado, sino identificarlos correctamente para

establecer estrategias operativas, a favor o en contra de dicho

movimiento.

Es por esto que yo soy

analista técnico, que soy un operador bursátil que se enfrenta al

Mercado con la intención de entenderlo, no de someterlo, porque el

análisis técnico parte de la base de que el Mercado, como entidad

viviente, tiene una lógica inherente que hay que comprender, y que,

aunque influida por procesos exógenos (pues el Mercado no se

encuentra aislado de su entorno), ésta tiene una inercia que acaba

corrigiendo todo aquello que se ha producido a expensas suya, es

decir, que a la postre, el análisis técnico acaba descontando los

fundamentales. Y no se trata aquí de dicotomizar el análisis

bursátil bajo un criterio dialéctico que enfrente de manera

maniquea dos posturas de acercamiento al entendimiento de un

determinado sistema, pues yo en mi operativa me valgo también del

análisis fundamental, se trata de otorgar el porcentaje de

importancia justo a cada uno de ellos.

Cuando se observa el

devenir de un cierto activo, en toda su manifestación fractal, es

decir, analizándolo en todos sus timeframes, nos percatamos de la

existencia del elemento armónico en su naturaleza, de como el

movimiento de precios que lo configura, obedece a una belleza natural

que está ahí esperando a ser captada con la mirada óptima,

teniendo en cuenta que existe una campana de Gauss de la armonía por

la que algunos activos muestran más belleza formal que otros. En

este desplazamiento acompasado del precio, en el que, a través de

las herramientas que el análisis técnico nos ofrece, vislumbramos

su lógica interna, la esencia del mercado, se producen, a veces,

movimientos espasmódicos que no obedecen a ninguna causa previsible

ni identificable técnicamente, sino que irrumpen abruptamente en el

desarrollo del precio de un determinado activo, generando una

disonancia disruptiva, una disarmonía en forma de pico o valle, que

como extraño al elemento esencial y con causa exógena, tiende a ser

corregido en amplitud por el propio mercado, como cuando el cuerpo,

en el proceso cicatrizal, pone en marcha las reacciones bioquímicas

precisas para reparar el daño irrogado por la herida, una suerte de

analogía de la mano invisible de Adam Smith.

Las heridas de las que

hablamos se producen por el ataque al libre mercado en forma de

intervención de los Bancos Centrales manipulando precios y tipos de

interés. La finalidad de estas medidas es el impulso del crédito,

una inyección de liquidez a los mercados, como mandan los cánones

Keynesianos, para incentivar una demanda inexistente y un

endeudamiento no necesario que pretende acabar con el desempleo.

Esta expansión artificial del crédito no respaldada en ahorro

voluntario previo que llevan a cabo los Bancos Centrales en base a su

política de reserva fraccionaria, constituye una manipulación a la

baja del tipo de interés, lo crea un apócrifo auge económico que

aumenta la inversón en áreas donde ésta no se hubiera producido de

no ser por la distorsión de los precios, lo que lleva a la

sobreutilización de los bienes de capital acumulados que se desvían

a proyectos no rentables, produciendo a medio o largo plazo la

sobrevaloración de activos, es decir, inflación. Cuando las tasas

de interés artificialmente bajas se acomodan a su verdadero nivel de

mercado, muy superior al establecido por los bancos centrales, las

inversiones que parecían rentables dejan de serlo, la burbuja

estalla, y hay que liquidarlas con la consecuente crisis económica.

Por suerte para

nosotros, aunque la economía se empeñe en cometer una y otra vez

los mismos errores, aunque los Bancos Centrales inflinjan una y otra

vez las mismas heridas a los mercados por causa del intervencionismo,

el sistema inmunológico de éstos activa la sempiterna Ley de la

oferta y la demanda, la cual despliega su efecto tuitivo cicatrizando

los daños irrogados. Así tenemos una muestra clara de lo antedicho

en el análisis del DAX el 14 de Junio de 2018 cuando el Banco

Central Europeo, a través de su presidente, Mario Draghi, anunció

el mantenimiento de los tipos de interés oficiales del BCE sin

variación hasta, al menos, el verano de 2019, con lo cual los Bancos

europeos podrán seguir financiándose a tipo 0% hasta la fecha

reseñada. La noticia produjo una alteración en el activo subyacente

que fue corregida por la lógica de mercado, es decir, como el

análisis técnico volvió, una vez más, a enmendar los

fundamentales.

Pasemos pues al análisis

del activo en cuestión:

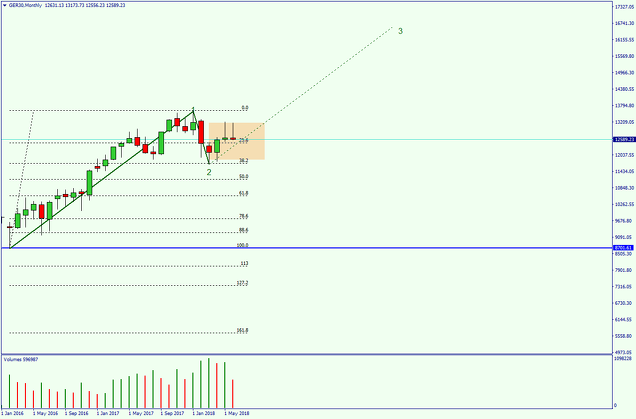

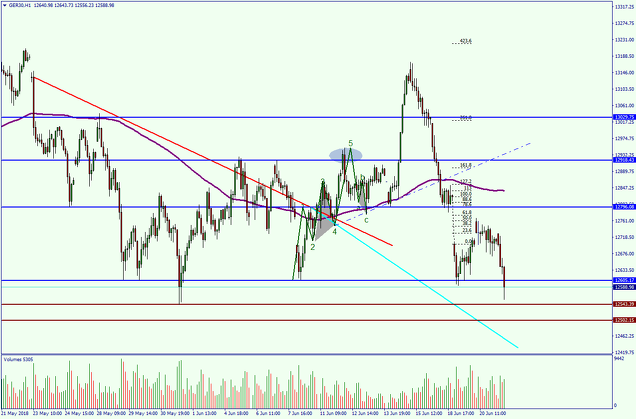

En TF mensual vemos el

inicio de un movimiento de Elliot con corrección al 38,2 pero con

aumento de volumen en el Pullback y dos pinbars de rechazo de

movimiento alcista formando un doble techo que apunta a una pauta

reversiva de los precios y por tanto a un cambio de tendencia.

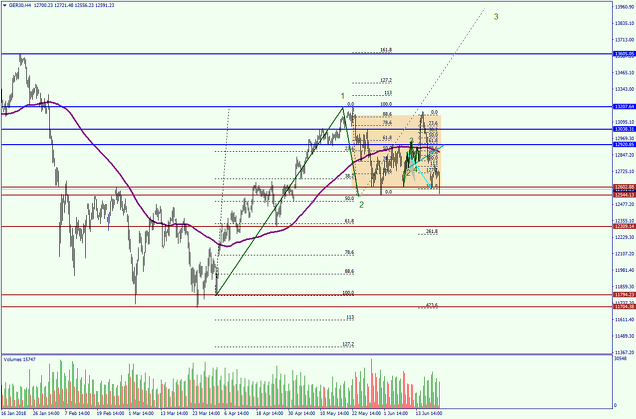

En Timeframe semanal

observamos la formación de un Shark alcista frustrado e igualmente

el inicio del movimiento de Elliot que habíamos visto en TF mensual,

con su corrección, en éste TF al 61,8, que puede estar descansando

para acometer el segundo impulso. El precio ha corregido tomando como

soporte la SMA de 100 para volver a subir teniendo como resistencia

la línea trazada entre el inicio del primer impulso alcista y su

retroceso al 61,8. Ese punto (señalado con una elipse) es un momento

clave para ponerse corto, pero no con un objetivo mucho más allá

del 61,8 del inicio del segundo impulso, pues podría llegar hasta

ahí y continuar el movimiento alcista, es decir, estaríamos

tradeando el pullback.

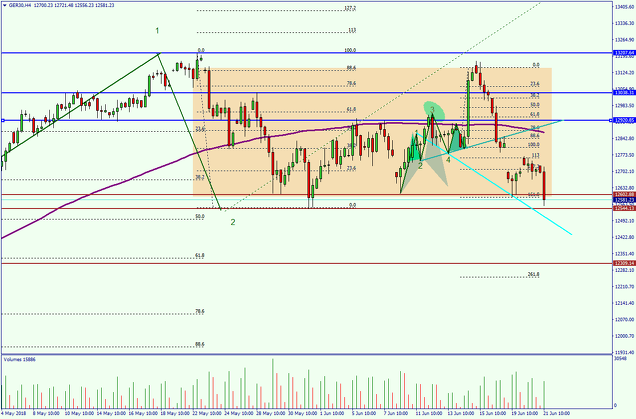

En TF diario movimiento

vemos un movimiento principal bajista y una corrección al 78,6 que

podría vaticinar un patrón armónico (Garttley o Butterfly)

alcista, pero que ha perdido la entidad de un movimiento corto en

primer impulso.

Así mismo, corroboramos

como el pullback conforma en sí mismo un movimiento alcista

frustrado en la onda 5 y que puede dar lugar a la formación de dos

patrones armónicos. Hay una tendencia inicial bajista que se crea en

los máximos alcanzados por las ondas 3 y 5 y que actúa como

resistencia. A partir de que el precio alcanza la onda 5 y se topa

con la resistencia tendencial comienza una caída con objetivo en la

onda de Wolfe y buscando la SMA como soporte y la completitud de los

patrones armónicos. Fijémonos como la vela verde que alcanza el

máximo completando la onda 5 corresponde al día en que se conoce la

noticia del BCE.

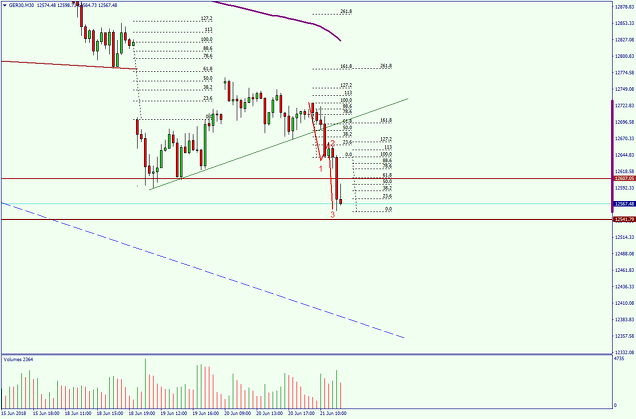

En TF de 4 horas vemos la

formación de un movimiento alcista con corrección al 50 y un rango,

formado entre el máximo y la corrección, coronado por órdenes de

venta acumuladas y soportado por órdenes de compra acumuladas. El

precio, cautivo en éste lateral, va a necesitar volumen para

fugarse, y ya veremos, siguiendo la teoría de Wyckoff, si se el

rango se conforma como acumulativo o distributivo, según sea la

oferta o la demanda las que se retiren.

Analizando en el mismo TF

el rango observamos como se inicio un movimiento alcista al rebotan

el precio en el soporte que formo un hombro cabeza hombros cuya

línea clavicular se constituyó como la base sobre la que se apoyó

el fundamental, que fue desvestido y corregido paulatinamente hasta

llegar otra vez a la misma. Posteriormente puede verse el GAP de

apertura bajista se soporta en la onda de Wolfe como línea de

tendencia base.

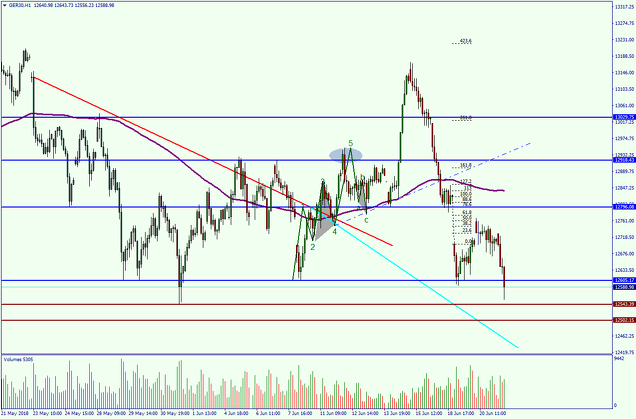

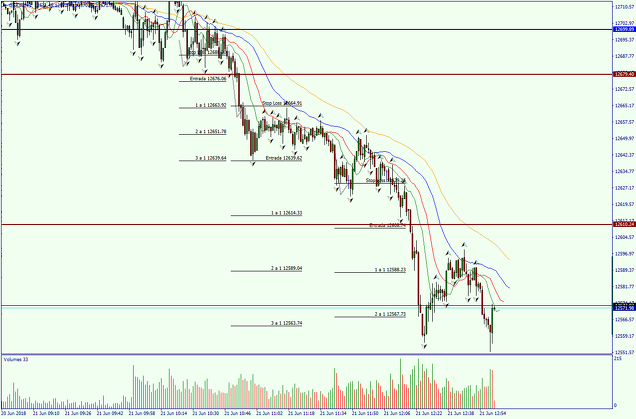

En TF horario podemos

apreciar el mismo movimiento que en 4H, descontando el fundamental el

movimiento corto correlativo en una manifestación de la tercera Ley

de Newton, con un movimiento de igual intensidad pero en sentido

opuesto. Cuando el precio ha quedado debajo de SMA está pasa de

soporte a resistencia, momento para ponerse cortos cuando vuelve ser

tocada por el retroceso.

Posteriormente tradeamos

el GAP bajista que el Pullback podría llegar al 50 de fibo de su

distancia, punto en el que colocamos una orden limitada de venta.

Misma figura de descuento

del fundamental en TF 30 minutos, tradeo del GAP con orden limitada y

confirmación del movimiento corto por ruptura de linea tendencial

alcista. Objetivo bajista que el precio toque la onda de Wolfe.

Fuerza del movimiento

bajista al romper la línea tendencia en TF 15 minutos.

Confirmado movimiento

corto por ruptura de canal

En TF de 1 minuto

aprovechamos para hacer scalping en la caída del precio.

Así, para concluir,

observamos como el DAX, índice noble por lo recto de su devenir,

fiel reflejo de la idiosincrasia alemana, corrige el ruido

fenomenológico causado por la noticia del BCE y vuelve a su ritmo, a

su noúmeno, en una muestra preciosa de la lógica interna del

mercado, a la cual, sólo podemos acceder a través del análisis

técnico.

LuisoTrader