Durante esta semana se están publicando importantes referencias macro tanto en Europa como en el resto de zonas geográficas. Los indicadores de gerentes de compra (PMI) tanto de servicios como manufacturas (y el composite) son indicadores adelantados de la evolución del crecimiento económico, y esta semana se publican todos los de marzo. Además de estos, tenemos tasa de paro en Estados Unidos y datos de ventas minoristas en Europa y ordenes de bienes duraderos en EE.UU.

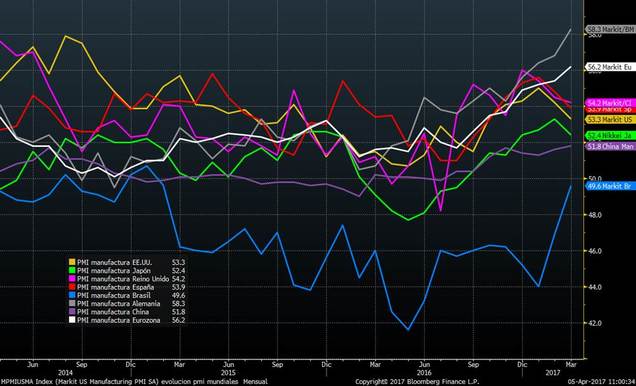

Centrándonos en los datos del PMI, vemos que la inercia positiva de los PMI manufactureros se ha mantenido en Europa, China y en la Eurozona, mientras que se aprecia retroceso en España, Reino Unido, Japón y EE.UU. Viendo el gráfico, hay que destacar también el fuerte repunte del dato de Brasil que, por primera vez desde principios de 2015, alcanza cotas cercanas a 50 puntos que se correspondería con fase de crecimiento de la economía.

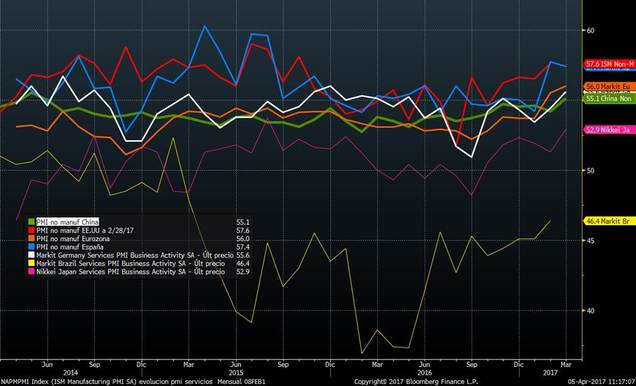

Independientemente de la evolución, los datos están en la parte alta de los tres últimos años, y con bastante margen sobre el nivel crítico de 50 puntos. Esto demuestra la buena situación por la que atraviesa la economía de la mayoría de países. En cuanto a los PMI de servicios, hoy se publicará el de Estados Unidos y Brasil, pero en el resto, todos (salvo España) han mejorado en marzo el dato de febrero. En todos los casos están en niveles más altos que los vividos en 2016 y alejándose claramente del nivel de 50 puntos. Los datos son bastantes positivos.

Pero claro, en muchas ocasiones, lo que mueve a los mercados no es tanto que los datos macro o micro sean positivos sino qué es lo que se estaba descontando. A pesar de los buenos datos, si estos quedan por debajo de lo que el mercado esperaba, pueden venir los problemas. Lo mismo ocurre al contrario, cuando el mercado puede reaccionar al alza a pesar de malos datos macro, siempre y cuando estos mejoren lo que se esperaba de ellos.

Para ello es conveniente analizar cómo van los índices de sorpresas macro de las principales zonas geográficas. En el gráfico vemos que aunque estamos muy por encima de los niveles de 2015 y 2016, en las últimas jornadas se están produciendo más sorpresas negativas que positivas en todas las zonas.

Esto es síntoma de que quizás los agentes que intervenimos en el mercado estamos demasiado eufóricos con la evolución futura de la economía. Así aumenta la probabilidad de que los datos (aun siendo buenos) se queden por debajo de lo esperado. Esto no quiere decir que los mercados de renta variable tengan que corregir, pero sí que es un fenómeno que apoyaría que en las próximas jornadas los principales índices permanezcan en un terreno lateral o viésemos ligeras correcciones. Incluso estas podrían considerarse como algo necesario y positivo para que se pueda retomar la tendencia con más fuerza.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio.es/)